Rynek mleczarski w Rosji: Rosyjska ruletka cz. 1

Najwięksi producenci

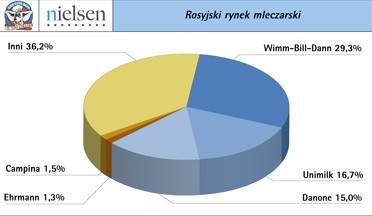

Na terenie Federacji Rosyjskiej w 2007 roku działało około 1800 producentów artykułów mlecznych. Udział rynkowy 6 największych firm stanowił blisko 60% całkowitego rynku produkcji mleka i jego przetworów. Według danych agencji badawczej Nielsen z sierpnia – września 2009 z 24 miast (dane w układzie wartościowym) największym rosyjskim producentem w sektorze mleczarskim jest obecnie Wimm-Bill-Dann (29,3%), następnie Unimilk (16,7%), Danone (15,0%), Campina, Ehrmann. Pozostałe 36,2% rynku podzieliły między siebie inne mleczarnie.

Wimm-Bill-Dann to największy w Rosji producent żywności i napojów. Posiada 37 zakładów produkcyjnych, działa w 10 krajach i obsługuje prawie 280 mln konsumentów. Swoje dzialania biznesowe opiera przede wszystkim na szybko rosnącym sektorze zdrowej żywności. Jest nr 1 w kategorii mleczarskiej, nr 1 w kategorii produktów dla dzieci oraz nr 3 w napojach. Zatrudnia 16 000 pracowników.

Unimilk, firma założona w 2002 roku, szybko stała się głównym dostawcą mleka i innych produktów mlecznych w Rosji i na Ukrainie. Wzrost był możliwy dzięki przejęciu 11 firm z branży przetwórstwa mlecznego, które zostały skonsolidowane w firmę znaną teraz jako Unimilk. Zakłady produkcyjne są zlokalizowane w Sankt Petersburgu, Krasnojarsku, Samarze i Kijowie. Wytwarzają 560 tys. ton produktów dziennie. Siedziba jest zlokalizowana w Moskwie. Obecnie Unimilk produkuje i sprzedaje ponad 40 marek produktów mlecznych na terenie całej Rosji.

Francuski koncern Danone działa w Rosji głównie w obszarach świeżych produktów mlecznych, żywności dla dzieci oraz wody mineralnej. Ma zakłady produkcyjne w Togliatti i Czechowie. W sektorze mleczarskim Danone koncentruje się głównie na produkcji tradycyjnych wyrobów mlecznych, takich jak: śmietana, kefir, białe sery oraz jogurty tradycyjne i do picia. Do niedawna produkty Danone były pozycjonowane wyłącznie jako produkty z segmentów półki średniej i wyższej półki premium. Jednak w związku z kryzysem na rynku i obniżeniem siły nabywczej mieszkańców Rosji Danone do swojego portfolio wprowadziła także szereg produktów z najniższej ekonomicznej półki, dostosowując się tym samym do możliwości finansowych szerszej grupy klientów o mniej zasobnym portfelu.

Holenderska Campina pojawiła się na rynku rosyjskim w 1992 roku, początkowo jako importer jogurtów o długim okresie przydatności do spożycia. W pierwszym okresie swojej działalności Campina zdobyła blisko 50% rynku. Kryzys finansowy w Rosji w sierpniu 1998 roku wstrzymał działania importowe firmy Campina ponieważ produkty te stały się za drogie dla przeciętnego Rosjanina. W odpowiedzi na tę sytuację Campina zdecydowała się na produkcję jogurtów w Rosji. Obecnie firma stanowi modelowy przykład sprawnej współpracy producenta galanterii mlecznej najwyższej jakości i lokalnych dostawców mleka. W 2005 roku Campina zanotowała obroty w wysokości 100 mln USD i zainwestowała spore kwoty w inwestycje modernizacyjne w Rosji. Obecnie Campina jest jednym z głównych producentów jogurtów do jedzenia łyżeczką. Niemiej jednak w związku z rosnącym potencjałem jogurtów do picia stanęła w szranki do zdobycia udziałów w tym segmencie rynku.

Ehrmann to z kolei niemiecka firma mleczarska działająca na rosyjskim rynku od lat 80. Wyłącznym dystrybutorem wyrobów firmy Ehrmann była początkowo firma Mawy, która przez wiele lat dostarczała produkty mleczne na rosyjski rynek. W 1996 roku firma Ehrmann ogłosiła decyzję o planach budowy własnej fabryki na terenie Rosji. Plany te jednak pokrzyżował kryzys roku 1998 i Ehrmann otworzyła swój pierwszy zakład produkcyjny dopiero w 2000 roku w Ramienskoje, pod Moskwą. Na blisko 28 ha terenie Ehrmann produkuje głównie jogurty, kefiry oraz kwaśną śmietanę. Ehrmann eksportuje też galanterię mleczną do Chin, wykorzystując tabor kolei transsyberyjskiej.

Kolejnym graczem na rosyjskim rynku jest skandynawski mleczarski producent Valio Według estymacji agencji badawczej Nielsen, w 2008 Valio posiadał 14,3% udziałów w rynku masła, 16,7% serach białych do smarowania (cream cheese) i 4% w serach twardych.