Sery topione: Z myślą o przyszłości

Polski rynek serów topionych

Według danych Sparks Polska produkcja serów topionych przeżywała rozkwit w latach 2006–2014. Rodzime zakłady wytwarzały wtedy nawet 85–88 tys. ton tych produktów rocznie. Krajowy rynek (detal, HoReCa, rynek instytucjonalny) wchłaniał w 2013 r. 52% krajowej produkcji. W 2021 r. było to już tylko 44%. Według analiz dokonanych przez Forum Mleczarskie Handel wartość polskiego rynku serów topionych, choć niepodana wprost w jednym źródle, była znacząca, zwłaszcza biorąc pod uwagę, że w 2022 r. produkcja wynosiła 74,7 tys. ton. Wartość tego rynku jest częścią większego rynku serów. W 2025 r. rynek serów topionych na świecie jest szacowany na 199,14 mld USD, jednak szczegółowe dane dla konkretnie polskiego rynku serów topionych są nieliczne.

Polska stała się jednym z czołowych eksporterów serów topionych w Unii Europejskiej. Ma to związek ze zmniejszaniem popytu wewnętrznego oraz konkurencją innych produktów, takich jak sery twarde i twarożki, wysoko cenione przez konsumentów, a jednocześnie będące konkurencją dla serów topionych przeznaczanych na kanapki. Mimo tego warto podkreślić, że sery topione prezentują się dość atrakcyjnie cenowo w stosunku do klasycznych dodatków do pieczywa. W zależności od firmy serki topione w krążkach można kupić za około 37,7–40 zł/kg, w kubeczkach od 24,4 do 33 zł/kg, w bloczkach do 20,90 do 40,56 zł/kg.

Polska stała się jednym z czołowych eksporterów serów topionych w Unii Europejskiej. Ma to związek ze zmniejszaniem popytu wewnętrznego oraz konkurencją innych produktów, takich jak sery twarde i twarożki, wysoko cenione przez konsumentów, a jednocześnie będące konkurencją dla serów topionych przeznaczanych na kanapki. Mimo tego warto podkreślić, że sery topione prezentują się dość atrakcyjnie cenowo w stosunku do klasycznych dodatków do pieczywa. W zależności od firmy serki topione w krążkach można kupić za około 37,7–40 zł/kg, w kubeczkach od 24,4 do 33 zł/kg, w bloczkach do 20,90 do 40,56 zł/kg.

Firmy dbają o wizerunek kategorii oraz odpowiednie postrzeganie jej przez konsumentów. Dzięki szeroko zakrojonym działaniom technologicznym (tj. modyfikacja składu, krótka etykieta, nowe dodatki) oraz marketingowym (opakowania, działania reklamowe i PR) producenci starają się rozwijać tę grupę asortymentu.

Wszyscy producenci próbują też swoich sił w social mediach, jednak wyraźnie widać, że wielu producentów ma problem z utrzymaniem uwagi internautów. I mimo że liczba obserwujących wydaje się spora, to odzew okazuje się bardzo nierówny. Z analizy social mediów wynika, że kategoria ta jest trudna do promowania i wymaga wysokiej jakości materiałów reklamowych. Niektórzy producenci stosują te same materiały we wszystkich mediach, co jest błędem, bowiem każdy profil ma nieco odmienną grupę docelową. Materiały są bardzo nierówne koncepcyjnie. W niektórych przypadkach (szczególnie na TikToku i Instagramie) zauważa się ogólnie nieco rozpaczliwą próbę, zwłaszcza młodych influencerów, zaistnienia za wszelką cenę. Dla właścicieli marek lepiej, kiedy prezentują oni sprawdzone przepisy, zweryfikowane pod względem zasad racjonalnego żywienia.

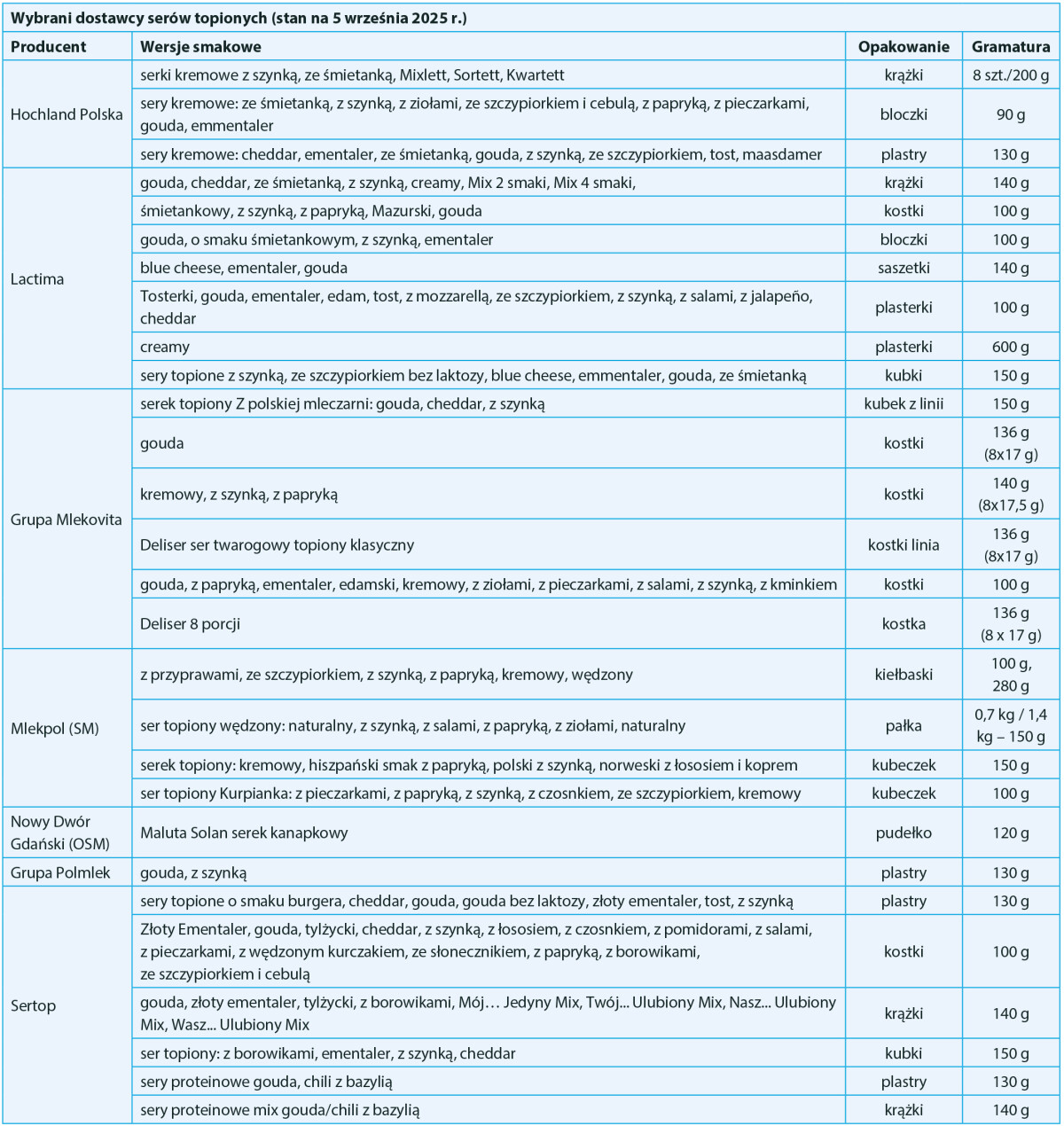

Największym producentem serów topionych w Polsce jest firma Hochland Polska, dalej plasują się Lactima oraz Sertop. Sery topione znajdują się także w portfolio Grupy Mlekovita, firm: Mlekpol (SM), Grupa Polmlek i Nowy Dwór Gdański (OSM), lecz asortyment ten nie jest dla tych podmiotów kluczowy, jak w przypadku pierwszej trójki. Liderem jest marka Hochland, która zajmuje pierwsze miejsce z około 50% udziałami rynkowymi. Wyraźnie jednak widać, że w ostatnich dwóch latach konkurencja znacznie rozwinęła swoje możliwości i oferuje coraz ciekawszą gamę wyrobów.

Przyszłość rynku

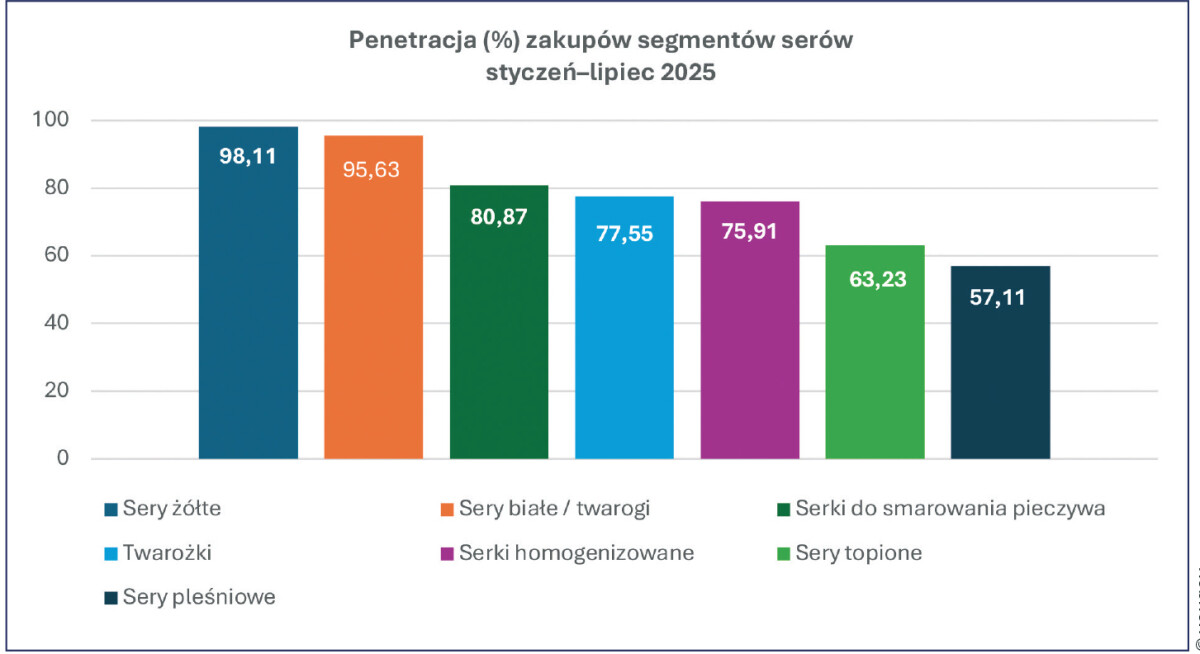

Sery topione są częścią rynku serów podpuszczkowych. Według szacunków obejmują one około 10% rynku sera podpuszczkowego. Zdaniem ekspertów wartościowa roczna sprzedaż serów topionych to ponad 500 mln zł.

Na zainteresowanie kategorią wpływa chęć konsumentów do odkrywania nowych smaków oraz rosnąca popularność jedzenia poza domem. Coraz więcej kupujących uważnie przygląda się kupowanym i spożywanym produktom oraz sprawdza czy pasują one do zasad racjonalnego żywienia, korzystnego dla ich zdrowia. To, co obecnie nadal napędza rozwój rynku, to kulinaria i spożycie dań zawierających ser topiony. Część konsumentów żywiących się na mieście i spożywających dania gotowe nie do końca jest tego świadoma.

Rynek serów topionych to segment złożony i dlatego warto skupić się na regularnej analizie portfolio i śledzeniu trendów zarówno w samej kategorii, jak i w segmentach uznawanych za konkurencyjne. Wskazane byłoby monitorowanie efektywności polityki cenowej. Atutem rozwoju kategorii mogłoby być budowanie pozytywnego i spójnego wizerunku we wszystkich kanałach mediowych skupionych m.in. na strategii marketing mix oraz 7P.

Literatura:

- https://www.forummleczarskie.pl/raporty/1365,sery-topione-topione-znow-cenione?strona=2

- https://www.fortunebusinessinsights.com/cheese-market-104293

- https://sertop.pl/historia-firmy/

- Żywność. Nauka. Technologia. Jakość – Katarzyna Kycia – czynniki kształtujące teksturę serów topionych. 2008.

- https://www.kierunekspozywczy.pl/artykul,60740,topiony-to-tez-ser.html

- Cichosz Grażyna: Technologia serów topionych; 2000 Warszawa.

- Dorota Weiss, Anna Kaczmarek, Jan Zabielski, Katedra Zarządzania Jakością Żywności Uniwersytet Przyrodniczy w Poznaniu, Ser topiony – wady technologiczne i przechowalnicze.