Tłuszcze do smarowania: Margaryna zmienia wizerunek

Masło walczy o własny wizerunek

O ile w segmencie margarynowym ścierają się dwa wielkie koncerny, o tyle w segmencie masła mamy do czynienia z rozdrobnieniem. Nie ma ono już takiej skali jak jeszcze kilka lat temu, ale w przypadku masła wciąż jest wiele do zrobienia w kwestii znajomości marki i budowania lojalności klientów. O ile jeszcze w 2006 i 2007 roku nie sposób było (poza kilkoma wyjątkami) odróżnić maseł różnych producentów, o tyle dziś prezesi zdołali się przekonać do zmian, które dają ich produktom podstawę rozpoznawalności. Niemniej przez wiele lat kilka mleczarni zdołało zbudować swoją pozycję. Bez wątpienia na półce z masłem rządzą Łaciate (Mlekpol SM) i Łowickie (Łowicz OSM), przebija się z sukcesem Polskie (Mlekovita GK). Zauważalna jest przy tym zamienność promocyjnych cen tych maseł wobec siebie, co wskazuje na ostrą konkurencję między tymi mleczarniami i największą popularność w segmencie średniej, a nawet niskiej ceny. Skala produkcji tych podmiotów przekłada się na cenę, której nie mogą sprostać mniejsi producenci, tj. Łapy (SM) lub Garwolin (OSM).

Liczba oferentów masła jest niemal równa liczbie zakładów mleczarskich. Taka liczba nie jest brana pod uwagę przez większych odbiorców detalicznych czy hurtowych, dlatego większość oferty ma zasięg wyłącznie regionalny albo wręcz lokalny. 80% maseł nie liczy się na rynku z racji marginalnego poziomu wolumenu, a najlepszą dystrybucję notują największe firmy mleczarskie o ugruntowanej pozycji (Mlekpol SM, Mlekovita GK, Łowicz OSM). Sąsiedztwo wielkich aglomeracji jest także dużym rynkiem zbytu dla lokalnych lub ogólnopolsko działających mleczarni, np.: Warszawa dla mleczarni Garwolin (OSM) i Ostrołęka (SMl), Poznań i Łodź dla mleczarni Koło (OSM) i masła Wiejskiego oraz Wiejskiego Extra, Gdańsk dla Masła Extra Grupy Polmlek (ZM Maćkowy), Kraków i Kielce dla Masła Extra Dobre! Czy masła Extra Hej! wytwarzanego przez Radomsko (OSM).

Popularność kluczowych marek: Łaciatego, Polskiego i Łowickiego ułatwia tworzenie różnych odmian produktu pod tymi samymi markami. Spółdzielnia Mlekpol (SM) zaproponowała Łaciate w kształcie osełki 200 g oraz formatu 100 g. Mlekovita (GK) oferuje Masło Polskie Extra 200 g, 100 g oraz Osełkę Masła Polskiego 375 g.

Wśród dość zbliżonej do siebie wizualnie oferty rynkowej zwraca uwagę kilka produktów wyłamujących się poza schemat. Do takich należą:

- Masło Omega 3&6 mleczarni Ostrołęka (SMl) zawiera niezbędne kwasy tłuszczowe Omega (wit. F) w optymalnej konfiguracji wytworzone wyłącznie z oleju lnianego, które są niezwykle istotne z punktu widzenia rozwoju i wzrostu dzieci. Kwasy są dostępne w tzw. złotej proporcji od 2:1 do 4:1 (Omega 6/Omega 3) i można je zamawiać w wersji 100 g i 200 g. Markę Omega promuje Ewa Minge.

- Kerrygold masło light 40% tłuszczu (IDB/Temar PPH), niezawierające tłuszczów roślinnych.

- Lekki Poranek (Grupa Polmlek) zawierające 78% tłuszczu maślanego, z dodatkiem szczypiorku, czosnku albo prażonej cebulki.

Tradycyjne masło proponuje Lactalis Polska pod marką President. Jest ono synonimem dobrego smaku i wyróżniającej się jakości. Producent ten oferuje Masło Ekstra 200 g i Masło Ekstra Solone.

Na półce bardzo wyraźnie wyróżnia się masło Milandia z mleczarni Ostrołęka (SMl), które mając wyróżniającą się i pionierską na polskim rynku szatę graficzną przyczyniło się do rewolucji w szarej jeszcze 3 lata temu kategorii masła. Dziś Milandia dostępna jest w wersji 100 g i 200 g.

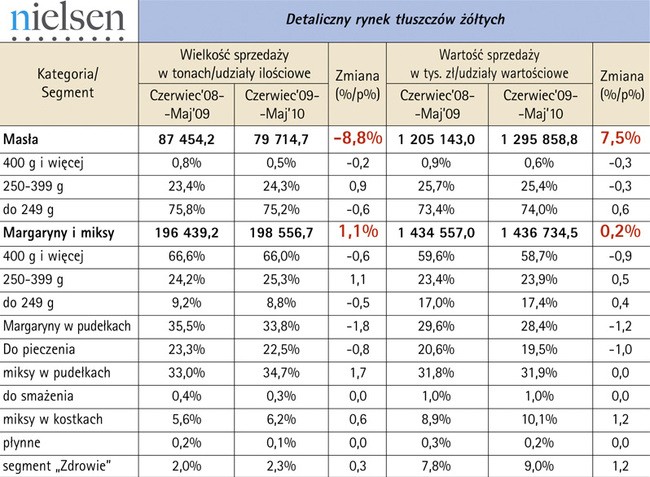

Dane agencji Nielsen za okres VI 2009-V 20120 pokazują w segmencie masła zdecydowaną popularność kostek 200 g (75% rynku) i właściwie stałe preferencje konsumentów w tym zakresie. Również w obszarze margaryn zauważa się podobne zjawisko, a prym wiodą margaryny i miksy 400 g (ponad połowa rynku). Drugie miejsce pod względem popularności należy do kubków o gramaturze 250-399 g. Trzecie miejsce należy do margaryn i miksów o gramaturze typowej dla kostek masła, tj. 200 g. W tym obszarze mamy szczególnie często do czynienia z miksami, mylonymi przez konsumentów z masłem.

Choć większość rynku należy do produktów tradycyjnych (zarówno margaryn jak i masła), trudno nie docenić segmentu zdrowotnego. Najszybciej rosnącą grupę stanowią bowiem produkty funkcjonalne. Agencja Nielsen ocenia je na 2,3% rynku margaryn, tj. 4500 ton, o wartości 130 mln złotych (9% rynku margarynowego). W grupie tej największym powodzeniem cieszy się Benecol (Kruszwica ZT), następnie Flora pro.activ (Unilever Polska). Od trzech lat rynek powiększył się o wspomnianą wcześniej Ramę Idea! oraz Ramę Multivita. O swój kawałek tortu walczy także Benevita (ZPT w Szczecinku). Po stronie masła jedynym reprezentantem żywności prozdrowotnej jest marka Omega 3 i 6 mleczarni Ostrołęka (SMl).