Produkty wysokobiałkowe: Siła, odporność i moc białka

Rynek

Produkty mleczne pozostają istotną i niezbędną częścią codziennej diety. Są powszechnie uznawane za wysokiej jakości źródło pełnowartościowego białka. Produkty wzbogacone w białko (funkcjonalne) stanowią obecnie dodatkowy sposób dbania o zdrowie.

Produkty mleczne pozostają istotną i niezbędną częścią codziennej diety. Są powszechnie uznawane za wysokiej jakości źródło pełnowartościowego białka. Produkty wzbogacone w białko (funkcjonalne) stanowią obecnie dodatkowy sposób dbania o zdrowie.

Rynek białek mlecznych jest napędzany przez Stany Zjednoczone, które miały ponad jedną trzecią globalnego udziału w rynku w 2019 r. ze względu na wysoko rozwiniętą branżę fitness oraz dietetyczną.

Według portalu vespertool.com popyt na produkty białkowe, w szczególności koncentrat białka serwatkowego (WPC) i mikrocząsteczkowe białko serwatkowe (MWP), odnotowuje znaczny wzrost, napędzany przez ewoluujące preferencje konsumentów w kierunku zdrowszego stylu życia i zrównoważonych wyborów żywieniowych.

Szacuje się, że sam rynek koncentratu białka serwatkowego osiągnie 6,7 mld USD do 2033 r. z 3,9 mld USD w 2023 r., rosnąc ze średnioroczną stopą wzrostu (CAGR) na poziomie 5,5%, zgodnie z przyszłymi prognozami. Wzrost ten jest napędzany przez rosnącą konsumpcję produktów odżywczych związanych ze sportem i ich wykorzystanie jako opłacalnej alternatywy do tworzenia produktów o wyższej jakości. Funkcjonalne, biologiczne i odżywcze właściwości WPC sprawiają, że jest to doskonały składnik w różnych zastosowaniach spożywczych i leczniczych.

Część analityków wskazuje, że dla produktów WPC to właśnie USA pozostaje dynamicznie rosnącym rynkiem, napędzanym głównie wysoką świadomością konsumentów i zainteresowaniem aktywnym stylem życia. Rynek amerykański dodatkowo jest wzmacniany sceptycyzmem konsumentów co do wystarczającej podaży białka oraz rozpowszechnieniem chorób związanych ze stylem życia (otyłość, choroby metaboliczne, osłabienie mięśni).

Część analityków wskazuje, że dla produktów WPC to właśnie USA pozostaje dynamicznie rosnącym rynkiem, napędzanym głównie wysoką świadomością konsumentów i zainteresowaniem aktywnym stylem życia. Rynek amerykański dodatkowo jest wzmacniany sceptycyzmem konsumentów co do wystarczającej podaży białka oraz rozpowszechnieniem chorób związanych ze stylem życia (otyłość, choroby metaboliczne, osłabienie mięśni).

Należy wyraźnie podkreślić, że to samo dotyczy rynku MPC, który również systematycznie się rozwija. Szacuje się, że w 2023 r. był wart 165,0 mln USD, a analizy wskazują, że ma osiągnąć 376,7 mln USD do 2033 r., rosnąc w tempie CAGR 8,2%. Wzrost ten przypisuje się rosnącemu zainteresowaniu zrównoważonymi i etycznie produkowanymi produktami spożywczymi, zwłaszcza w Ameryce Północnej i Europie.

Należy wyraźnie podkreślić, że to samo dotyczy rynku MPC, który również systematycznie się rozwija. Szacuje się, że w 2023 r. był wart 165,0 mln USD, a analizy wskazują, że ma osiągnąć 376,7 mln USD do 2033 r., rosnąc w tempie CAGR 8,2%. Wzrost ten przypisuje się rosnącemu zainteresowaniu zrównoważonymi i etycznie produkowanymi produktami spożywczymi, zwłaszcza w Ameryce Północnej i Europie.

Mimo powyższego analitycy przewidują, że regionami o największym potencjale wzrostu będą w przyszłości Azja i Pacyfik z CAGR na poziomie 6,2% do 2027 r.

Dodatkowo warto wspomnieć, że konsumenci coraz częściej poszukują produktów mlecznych, które są nie tylko bogate w białko, ale także produkowane w sposób przyjazny dla środowiska i etycznie odpowiedzialny.

Grzegorz Mech

Grzegorz Mech

Business Development Manager, Consumer Panel Services GfK / YouGov

Dieta wysokobiałkowa koncentruje się na zwiększeniu udziału produktów bogatych w białko w codziennym jadłospisie. Zwykle ma na celu nie tylko wspieranie redukcji masy ciała, ale również przyczynia się do poprawy przebiegu wielu procesów metabolicznych, w tym wzrostu i regeneracji masy mięśniowej. Często kojarzona jest więc z osobami uprawiającymi sport.

Produkty bogate w białko to przede wszystkim chude mięso, jaja, mleko i przetwory mleczne, rośliny strączkowe, orzechy i zboża. W ofercie handlowej są także gotowe produkty proteinowe oraz odżywki białkowe (suplementy białkowe). Producenci często umieszczają na swoich produktach informację, że są one „high protein”, czyli właśnie bogate w białko.

Przeanalizujmy zakupy produktów oznaczonych jako wysokobiałkowe (high protein), jakich dokonały polskie gospodarstwa domowe w ciągu pierwszych ośmiu miesięcy br. Jako całą kategorię produktów białkowych przyjmiemy wyroby oznaczone jako „high protein”, a więc jogurty (owocowe i naturalne), kefir, desery mleczne, sery (twarożki, serki homogenizowane i serki do smarowania pieczywa), napoje mleczne, napoje probiotyczne, mleko (świeże i UHT), batony czekoladowe i inne, roślinne zamienniki nabiału (plant based dairy) oraz kawę mrożoną – zaskakujące, ale w tej kategorii także są produkty oznaczone jako high protein.

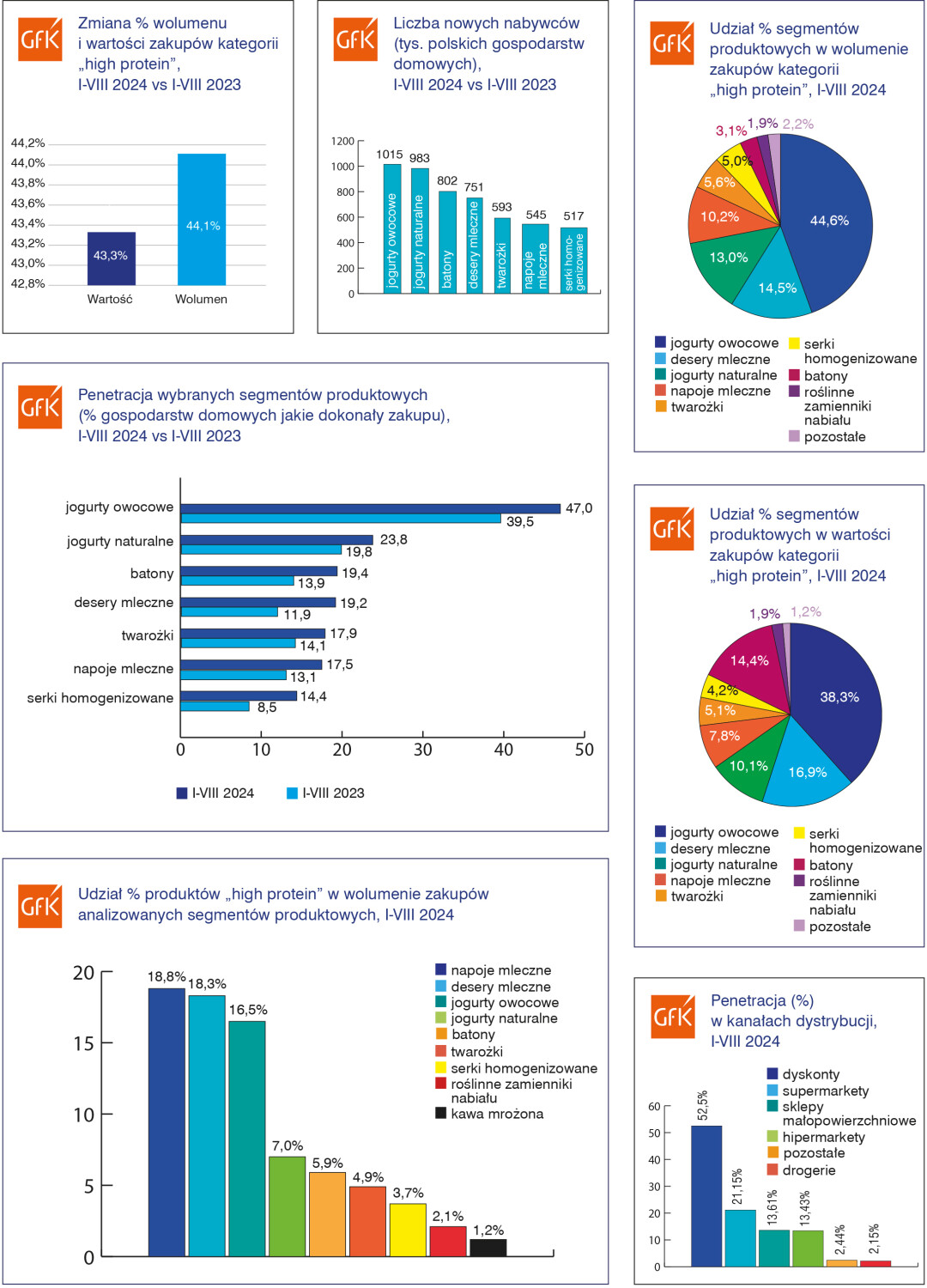

Tak zdefiniowana kategoria znalazła nabywców w prawie 65% polskich gospodarstw domowych, a ich liczba, w porównaniu z analogicznym okresem roku poprzedniego, wzrosła o ok. 6,5 pp., co oznacza pozyskanie ponad 880 tys. nowych nabywców.

Dynamicznie rok do roku wzrosły wolumen i wartość zakupów kategorii – w obu przypadkach o ponad 40%.

Warto w tym miejscu podkreślić, że średnia cena w całej kategorii praktycznie nie uległa zmianie, co w sytuacji wysokiej inflacji jest ewenementem.

Najpopularniejsze segmenty spośród analizowanych produktów wysokobiałkowych to jogurty (zakupu wysokobiałkowych jogurtów owocowych dokonano w 2024 r. w 47% gospodarstw domowych, a jogurtów naturalnych – prawie 24%), batony i desery mleczne (ponad 19% w obu przypadkach), a w dalszej kolejności: twarożki, napoje mleczne i serki homogenizowane.

Wszystkie analizowane segmenty pozyskały w ciągu pierwszych 8 miesięcy bieżącego roku znaczącą liczbę nabywców w porównaniu z analogicznym okresem rok wcześniej.

Jogurty owocowe stanowią ponad 44% kategorii w ujęciu wolumenowym i ponad 38% wartościowo. Na kolejnych pozycjach uplasowały się desery mleczne (ponad 14% wolumenowo i prawie 17% wartościowo), a potem jogurty naturalne (13% i 10%) i napoje mleczne (ponad 10% wolumenu zakupów i prawie 8% ich wartości).

Interesującym segmentem są batony, które odpowiadają jedynie za nieco ponad 3% wolumenu zakupów kategorii „high protein”, ale stanowią ponad 14% wydatków na kategorię.

Produkty oznaczone jako wysokobiałkowe stanowią stosunkowo niewielką część wolumenu zakupów w analizowanych segmentach. Największy udział mają one w kategorii napojów mlecznych (prawie 19% zakupionego wolumenu zostało zrealizowane na produktach wysokobiałkowych), deserów mlecznych (nieco ponad 18%) oraz jogurtów owocowych (16,5%). W pozostałych kategoriach produkty „high protein” stanowiły zdecydowanie poniżej 10% zakupów w pierwszych 8 miesiącach br. w ujęciu wolumenowym.

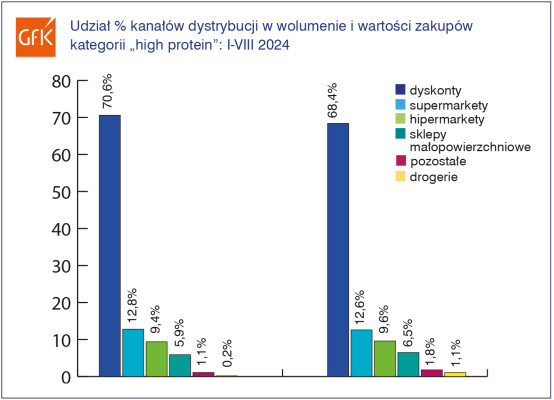

Najchętniej wybieranym miejscem dokonywania zakupów produktów wysokobiałkowych są sklepy dyskontowe: w okresie styczeń – sierpień 2024 r. zakupów kategorii dokonało tam ponad 52% nabywców. W dalszej kolejności po wyroby z tej kategorii udajemy się do supermarketów i – co ciekawe – sklepów małopowierzchniowych (penetracja odpowiednio ponad 21 i prawie 14%). Hipermarkety wybiera prawie taka sama liczba kupujących jak sklepy małego formatu.

Kanał sklepów wielkopowierzchniowych odpowiada łącznie za ponad 90% zakupów kategorii w ujęciu wartościowym i prawie 93% – w wolumenowym. Zdecydowanym liderem są dyskonty, które zagospodarowują ok. 70% rynku produktów wysokobiałkowych. Sklepy małego formatu w tym rankingu zajmują 4. miejsce z udziałami wolumenowymi i wartościowymi na poziomie 6%.

Wydaje się, że segment produktów wysokobiałkowych dynamicznie się rozwija i raczej należy spodziewać się utrzymania tego trendu. Widać wyraźnie, że nadal jest miejsce na pozyskiwanie nowych nabywców i rozwój tego typu produktów w poszczególnych kategoriach / segmentach produktowych.

Może wzorem producentów śliwowicy łąckiej reklamującej swój regionalny alkohol hasłem „wzmacnia serce, krasi lica nasza łącka śliwowica” producenci artykułów high protein zaczną mówić, że „smaczne i zdrowe, bo wysokobiałkowe”? Przekonamy się…

Dane zakupowe z Panelu Gospodarstw Domowych (zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby, tzn. przynoszone do domu)