Handel międzynarodowy: Handel po niemiecku

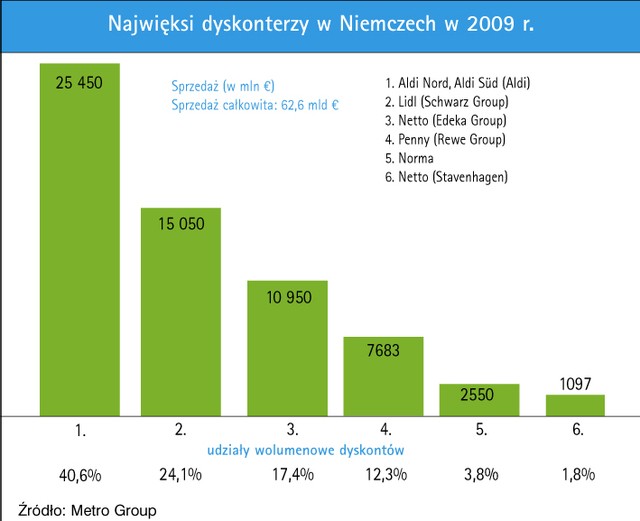

Zainteresowanie nowych konsumentów przychodzi ekstremalnie trudno, co może oznaczać wyeksploatowanie idei dyskontu. Nie dziwią zatem w sklepach dyskontowych półki z produktami bio (sieć Plus), produktami prozdrowotnymi (Lidl) lub produktami brandowymi. W takich warunkach sieci, które najmocniej akcentowały rolę ceny (Aldi) i które w największym stopniu dotąd osiągały sukces dzięki cenie, teraz stają się niewolnikami swego wizerunku. Mimo obecności „od ściany do ściany” na każdym rynku lokalnym, możliwości wzrostu Aldi wyczerpują się. Nie zmienia to faktu, że model sklepu z codziennie najniższymi cenami produktów dobrej jakości pasuje do tego, że Niemcy to naród oszczędny.

Sieć dyskontowa Lidl ewoluuje z kolei w stronę supermarketu, w którym każdy może zakupić produkty (także markowe) po bardzo niskich cenach. To bardzo podoba się klientom, którzy mają duże zaufanie do produktów markowych. Inną drogę do sukcesu osiągnęły Globus i Kaufland. Mimo zagrożenia ze strony placówek dyskontowych, klienci cenią sieć Globus za bliskość, jakość towaru i sposób przeprowadzania zakupów, przyjazny, dobry serwis i orientację na klienta. Kaufland koncentruje się na budowaniu wizerunku opartego na niskiej cenie, profesjonalnej obsłudze i limitowanym asortymencie, dzięki czemu klienci mogą robić zakupy szybko i sprawnie.

W grupie supermarketów widać ogromną presję ze strony dyskontów, ale są sieci, które dają sobie względnie dobrze radę. Edeka i Rewe skoncentrowały się na poprawie oferty i poszukiwaniu dodatkowych atrakcyjności dla konsumenta. Orientacja na klienta to bardziej kompleksowa obsługa klienta, rozwój asortymentu podczas realizacji koniecznych niekiedy podwyżek cen.

Dzięki temu w ostatnich latach w Niemczech powstało wrażenie, że Rewe i Edeka budują obsługę i zapewniają jakość oraz świeżość produktów w klasie wyższej niż średnia. Mimo to nadal nie widać wielkiego przełomu: dyskonty wciąż zyskują, ale są to już postępy wyraźnie wyhamowane. (źródło: Oliver Wyman „Customer Satisfaction in the German Retail Food Industry”).