Kefiry: Kefir kefirowi ziarnem

Rynek kefirów na świecie

Wielkość i wartość sprzedaży kefiru na świecie rośnie głównie wskutek rosnącej świadomości jego walorów zdrowotnych. Dokładne dane dotyczące globalnej sprzedaży są trudne do uzyskania, ale szacuje się, że rynek ten dynamicznie się rozwija, zwłaszcza w Europie i Ameryce Północnej. W 2023 r. rynek kefiru wyceniono na 2,85 mld USD, a przewiduje się, że w latach 2024–2032 odnotuje on średnioroczną stopę wzrostu (CAGR) na poziomie ponad 6,3%. Szacuje się, że wartość rynku kefiru w 2032 r. może wynieść ok. 4,93 mld USD.

Grzegorz Mech

Grzegorz Mech

Business Development Manager, YouGov Poland

Przygotowując się do napisania tego komentarza, wpisałem w przeglądarkę słowo „kefir”. Jakież było moje zdziwienie, gdy jako jedną z pierwszych znalazłem taką oto informację: „Tylko kefir oznacza dietę, w której spożywa się głównie kefir. Jest to forma monodiet, która nie jest zalecana jako długotrwała metoda odżywiania ze względu na ryzyko niedoborów pokarmowych”.

Szczerze mówiąc, nie miałem świadomości, że istnieje dieta składająca się tylko z kefiru… No cóż, człowiek uczy się całe życie. Zaciekawiony, ale – co tu ukrywać – mocno zaniepokojony, przeczytałem dalszą część. I odetchnąłem z ulgą – pojawiła się informacja, że „(…) picie tylko kefiru nie jest zalecane na dłuższą metę, ale kefir jako element zrównoważonej diety może przynieść korzyści zdrowotne”. Uff, czyli kefir jest OK, byle nie „tylko kefir”. Wróciłem z dalekiej podróży, jak mawiają komentatorzy sportowi.

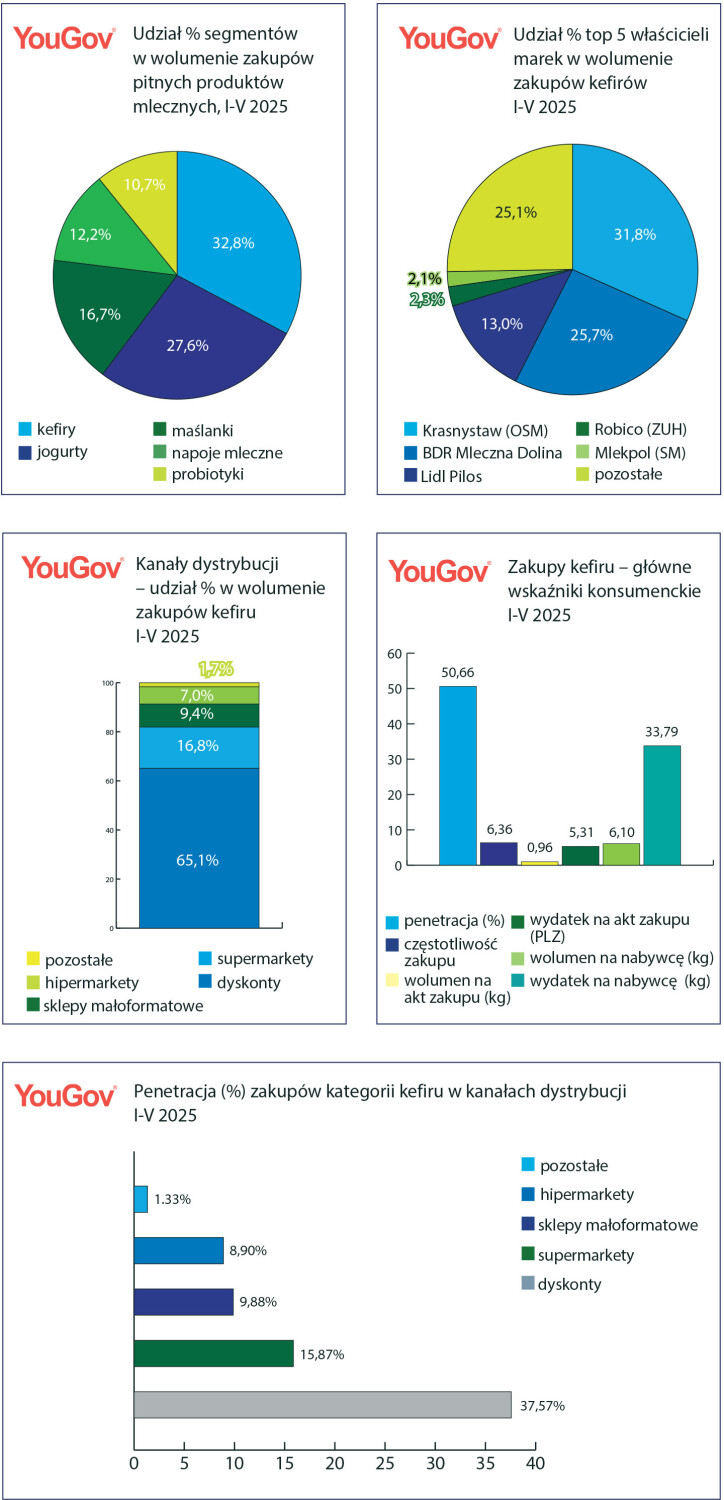

Kefiry stanowią główny segment w całej kategorii pitnych produktów mlecznych (kategoria rozumiana jako suma segmentów: kefiry, jogurty, maślanki, napoje mleczne i probiotyki), stanowiąc 1/3 zakupów w ujęciu wolumenowym.

Są kupowane przez ponad połowę polskich gospodarstw domowych (penetracja zakupów 50,7%), ustępując w tym aspekcie jedynie najpopularniejszym jogurtom owocowym, które wybiera bez mała 54% nabywców.

W ciągu pierwszych 5 miesięcy bieżącego roku kefiry znalazły się w koszyku zakupowym nieco ponad 6 razy, a każde z kupujących gospodarstw domowych wydało średnio w tym czasie na ich zakup prawie 34 zł i kupiło nieco ponad 6 kg kefirów. Jednorazowy zakup to średnio 1 kg kefiru i wydatek nieco ponad 5 zł. Łącznie w tym czasie polskie gospodarstwa domowe kupiły ponad 43,2 tys. ton kefirów i wydały na zakup kategorii prawie 240 mln zł.

Warto dokładniej przyjrzeć się zmianom wskaźników w stosunku do okresu/okresów wcześniejszych. W przypadku kefirów wyraźnie widzimy dużo dynamiczniejszy wzrost liczby nabywców niż dla całej kategorii pitnych produktów mlecznych. Segment pozyskał ponad 4 pp w kontekście penetracji, co oznacza, że zakupu kefirów od stycznia do maja 2025 r. dokonało ponad 600 tys. gospodarstw więcej niż w analogicznym okresie rok wcześniej. Pozostałe wskaźniki konsumenckie zmieniły się dla całej kategorii i dla segmentu kefirów w podobnej skali.

Warto zauważyć stosunkowo niewielką zmianę średnich cen kefirów w porównaniu z całą kategorią (4% vs 9%).

Kategoria kefirów została podzielona bardzo równo pomiędzy produkty markowe i produkty marek własnych detalistów, z niewielką przewagą tych pierwszych – marki producenckie stanowią ok. 55% wolumenu zakupów całej kategorii dokonanych przez gospodarstwa domowe w Polsce w okresie styczeń – maj 2025 r. Głównymi graczami (właścicielami marek) w kategorii kefirów są SM Krasnystaw, Robico i Mlekpol w produktach markowych oraz Biedronka i Lidl w produktach marek własnych. Lider kategorii, czyli Krasnystaw, odpowiada za ponad 30% rynku w ujęciu wolumenowym. Top 5 właścicieli marek stanowi łącznie 3/4 wolumenu zakupów kategorii kefirów dokonywanych przez Polaków.

Kefir Krasnystaw jest także wybierany przez największą liczbę nabywców – w ciągu pierwszych 5 miesięcy bieżącego roku zakupu kefiru tego producenta dokonało ponad 26% gospodarstw domowych. Drugim w kolejności jest kefir Mleczna Dolina Biedronki (penetracja – prawie 17%), a trzecim – Pilos Lidla (z penetracją nieco ponad 11%).

Może wydawać się dość zaskakujące, jak niewielkie znaczenie w kategorii mają produkty oznaczone jako „bio”, „eco” czy „organic” oraz jak mało jest produktów wysokobiałkowych tak dynamicznie rozwijającym się segmencie produktów nabiałowych. Produkty bio / eco / organic stanowią niecałe 11% w wolumenie zakupów kategorii, a oznaczone jako high protein (o wysokiej zawartości białka) – jedynie nieco ponad 1,5% wolumenu zakupów.

Jeśli chodzi o smaki, króluje kefir naturalny, stanowiący 98% wolumenu zakupów dokonywanych przez gospodarstwa domowe w Polsce.

Najpopularniejszym kanałem dystrybucji w zakupach kefirów są dyskonty, w których (w ostatnim analizowanym okresie) zakupu kategorii dokonało bez mała 38% nabywców. W dalszej kolejności Polacy korzystają z supermarketów i – co ciekawe – ze sklepów małego formatu. W tych kanałach kefir zakupiło odpowiednio prawie 16% nabywców i bez mała 10%. Dalej w klasyfikacji są hipermarkety, w których kefir kupiło niecałe 9% gospodarstw domowych.

Popularność głównych kanałów dokonywania zakupów kefiru rozumiana jako liczba nabywców kategorii w poszczególnych typach sklepów jest tożsama z udziałem poszczególnych kanałów w wolumenie zakupów.

Zdecydowanym liderem są sklepy dyskontowe z udziałem ponad 65%, a dalej – supermarkety i sklepy małego formatu z udziałami odpowiednio prawie 17% i nieco ponad 9%.

Sklepy wielkopowierzchniowe odpowiadają łącznie za prawie 90% wolumenu zakupów kefirów.

Kategoria kefirów ma się dobrze. Nie sądzę, żeby za takim jej rozwojem stali nabywcy stosujący dietę „tylko kefir”. Raczej byłbym skłonny uważać, że doceniamy walory kefiru – zdrowotne i smakowe – i stąd rośnie liczba nabywców, wolumen i wartość zakupów.

W końcu, jak pisałem na początku, „kefir jako element zrównoważonej diety może przynieść korzyści zdrowotne”. I tego się trzymajmy!

zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby – przynoszone do domu).