Twarogi: Polskie twarogi w erze fitspiration i fit influencerów

Produkty mleczne są nieodzowne, codziennie spożywane i należą do jednych z najbardziej pożądanych produktów spożywczych przez dużą część światowej populacji. Twaróg to polski świeży ser kwaśny, tradycyjnie produkowany z niepasteryzowanego mleka krowiego. Powstaje w wyniku naturalnego zakwaszania mleka przez endogenną mikroflorę kwasu mlekowego przez około 3 dni. Zakwaszone mleko jest następnie podgrzewane do 43°C, aby skrzep mógł się zestalić i rozdzielić. Później mieszaninę odcedza się przez 10 minut w celu usunięcia nadmiaru serwatki i przenosi do chłodni na 3 godziny. Po schłodzeniu świeży ser jest wyjmowany z płótna serowego i pakowany. Ten rodzaj twarogu z mleka niepasteryzowanego jest także produkowany w małych gospodarstwach rolnych i sprzedawany na poziomie lokalnym bezpośrednio klientom. Komercyjne wersje produkowane na skalę przemysłową wykorzystują mleko pasteryzowane i standaryzowane kultury starterowe bakterii, aby zagwarantować spójność produktu końcowego.

Spadek spożycia

Twarogi to bardzo popularny produkt zarówno na polskich półkach sklepowych, jak i w polskiej diecie. Badania przeprowadzone wśród Polaków i Brytyjczyków wykazały, iż sery twarogowe były wśród Polaków częściej spożywane w porównaniu do respondentów mieszkających w Wielkiej Brytanii, tj. kilka razy w tygodniu (35% vs 12,9%) (Malczyk, Malczyk, Krawczyk 2021).

Twarogi są cenną żywnością z punktu widzenia wartości odżywczej. Należą do produktów o relatywnie niskiej wartości energetycznej, dużej zawartości pełnowartościowego i łatwostrawnego białka. Zawierają pewne ilości lekkostrawnego tłuszczu mlekowego, laktozy, a także witaminy i sole mineralne. Dobre walory odżywcze predysponują twaróg do stosowania go w codziennej diecie ludzi zdrowych i chorych.

Jednak według danych z budżetów gospodarstw domowych GUS spożycie serów twarogowych ulega zmniejszeniu. W 2021 r. statystyczny Polak średnio miesięcznie konsumował 0,49 kg twarogu i było to o 0,04 kg mniej niż rok wcześniej. Z kolei w 2010 r. spożycie serów twarogowych było wyższe o 0,12 kg na osobę miesięcznie (0,61 kg). Spożycie serów twarogowych różnicuje przynależność do określonej grupy społeczno-ekonomicznej, i tak najwyższą konsumpcją cechują się emeryckie gospodarstwa domowe (w 2021 r. 0,68 kg w porównaniu do 0,76 kg w 2020 r.), a najniższą gospodarstwa domowe robotników (w 2021 r. 0,38 kg w porównaniu do 0,41 kg w 2020 r.). Podobnie jak obecnie, w 2010 r. najwięcej serów twarogowych spożywano w gospodarstwach domowych emerytów, tj. miesięcznie 0,81 kg na osobę, a najmniej w gospodarstwach domowych robotników – 0,47 kg.

Analizując spożycie twarogów według miejsca zamieszkania, warto zauważyć, że w im większym mieście mieszka osoba, tym statystycznie więcej spożywa twarogów. Osoba mieszkająca w ośrodku wielkomiejskim statystycznie w 2021 r. konsumowała 0,61 kg twarogu, a osoba mieszkająca w mieście z liczbą mieszkańców poniżej 20 tys. – 0,48 kg. Natomiast na wsiach statystyczne spożycie twarogów jest najmniejsze i wyniosło w 2021 r. 0,43 kg na osobę.

Analizując spożycie twarogów według miejsca zamieszkania, warto zauważyć, że w im większym mieście mieszka osoba, tym statystycznie więcej spożywa twarogów. Osoba mieszkająca w ośrodku wielkomiejskim statystycznie w 2021 r. konsumowała 0,61 kg twarogu, a osoba mieszkająca w mieście z liczbą mieszkańców poniżej 20 tys. – 0,48 kg. Natomiast na wsiach statystyczne spożycie twarogów jest najmniejsze i wyniosło w 2021 r. 0,43 kg na osobę.

Grzegorz Mech

Grzegorz Mech

Business Development Manager GfK Polonia Consumer Panels & Services

„Gdyby ludzie się umówili, że wypada nosić twaróg na głowie, nosiłabyś?” (Lewis Carroll, „Alicja w Krainie Czarów”).

Nie wiem, czy istnieje wśród polskich konsumentów jakakolwiek umowa „twarogowa”, ale twaróg jest obecny na wielu polskich stołach – mamy poznański grysik, mamy twarożek po warszawsku, mamy pierogi, mamy w końcu sernik. Mamy także, niczym w „Podróżach Guliwera”, spór o stronę, od której należy zaczynać obierać jajko – czyli niepisany konflikt o to, czy biały ser należy jeść z dżemem na słodko, czy jedyny właściwy smak i sposób to na wytrawnie z solą, ewentualnie z rzodkiewką lub szczypiorkiem.

Do całej kategorii serów białych poza twarogiem zaliczamy w naszych analizach także takie produkty jak: feta, mozzarella, bryndza, ricotta czy sery mielone do sernika. Sery twarogowe są największym segmentem tak zdefiniowanej kategorii, odpowiadając za prawie 3/4 wolumenu i 2/3 wartości zakupów dokonywanych przez polskie gospodarstwa domowe. Sery twarogowe są kupowane przez ponad 92% polskich gospodarstw domowych i znajdują się w koszyku zakupowym średnio 16 razy w ciągu roku. W zeszłym roku przeciętnie gospodarstwo domowe wydało na zakup prawie 110 zł i kupiło ponad 7,5 kg tego rodzaju sera. Dla porównania cała kategoria cheese fresh znalazła nabywców wśród ponad 96% gospodarstw domowych i była obecna w koszyku zakupowym (jakikolwiek produkt z kategorii) prawie 23 razy w ciągu 12 miesięcy. Wolumen zakupów całej kategorii na przeciętne gospodarstwo to prawie 10 kg, a wydatek na nie to ponad 165 zł. Zarówno dla całej kategorii, jak też dla segmentu serów twarogowych zaobserwowaliśmy niewielki spadek wolumenu zakupów w porównaniu z rokiem 2021 przy równoczesnym wzroście ich wartości.

Porównując zmianę głównych wskaźników konsumenckich w okresie 2022 vs 2021 dla kategorii cheese fresh i segmentu twarogów, nie widzimy zdecydowanych różnic, choć widać wyraźnie, że twarogi straciły nabywców (strata na poziomie poniżej 1 p.p., co oznacza ok. 110 tys. gospodarstw domowych), podczas gdy cała kategoria w tym ujęciu zachowała się stabilnie.

W zakupach serów twarogowych dominują zdecydowanie produkty markowe (marki producenckie) stanowiące ok. 2/3 wartości i wolumenu zakupów dokonanych przez gospodarstwa domowe. Potwierdzają to także obserwacje zachowań nabywców w sklepie. Konsumenci zwykle aktywnie poszukują białych serów pochodzących z konkretnych spółdzielni mleczarskich.

Kategoria twarogów to obecnie w znaczącej większości produkty pakowane, choć nadal 1/4 zakupów stanowią produkty sprzedawane na wagę – zarówno wartościowo, jak też wolumenowo.

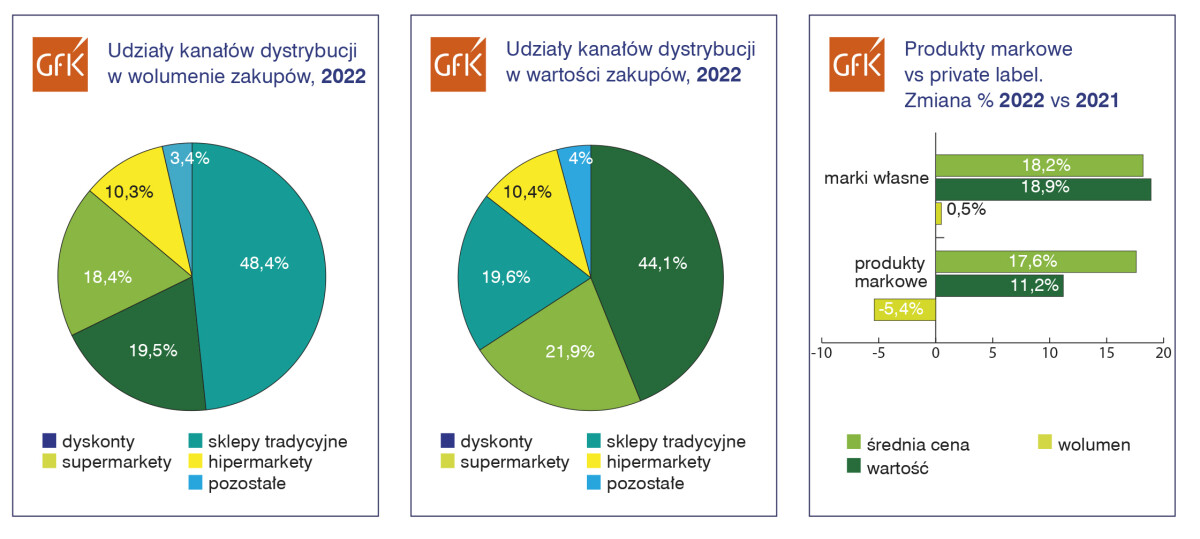

Za prawie 3/4 wartości zakupów twarogów odpowiadają sklepy wielkopowierzchniowe (hipermarkety, supermarkety i dyskonty), z czego dyskonty zagospodarowują ponad 44% rynku. Sklepy małopowierzchniowe / handel tradycyjny to nieco ponad 1/5 wartości zakupów.

W zakupach twarogów dokonywanych przez gospodarstwa domowe w ujęciu wolumenowym widać dominującą rolę handlu wielkoformatowego – sklepy wielkopowierzchniowe odpowiadają za niemal 80% rynku, a same dyskonty to prawie 50%. Dyskonty jako główne miejsce zakupów oraz dominująca pozycja produktów markowych i pakowanych wydają się niezagrożone.

Warto w tym kontekście zwrócić uwagę, że zakupy produktów markowych w ostatnim okresie zmalały w ujęciu wolumenowym, podczas gdy marki własne utrzymały swoją pozycję, a nawet nieznacznie wzrosły. Stało się tak pomimo tego, że dynamika wzrostu cen marek własnych była wyższa niż produktów markowych.

Dane zakupowe z Panelu Gospodarstw Domowych GfK Polonia (zakupy dokonywane przez gospodarstwa na swoje potrzeby, tzn. przynoszone do domu).