Czy na pewno bez laktozy?

Mleko jest niezbędnym składnikiem diety około 6 miliardów ludzi. Światowa produkcja mleka sięga 730 mln ton rocznie. Obecnie nietolerancja laktozy jest powszechna na świecie, dlatego duża część populacji nie spożywa mleka i nie korzysta z jego walorów zdrowotnych. Różne badania dowodzą, że mleko jest zdrowe, jest najlepszym źródłem wapnia i zapobiega osteoporozie.

Wartościowy element diety

W latach 2015-2020 amerykańskie przewodniki żywieniowe twierdziły, że zasady zdrowej diety opierają się na spożywaniu beztłuszczowych lub niskotłuszczowych produktów mlecznych (1%), w tym mleka, jogurtu, sera itp. Są jednak osoby, które ze względów zdrowotnych lub w oparciu o swoje preferencje żywieniowe nie mogą spożywać produktów mleczarskich. Osoby te muszą zapewnić spożycie składników odżywczych (białka, wapnia, potasu, magnezu, witaminy D i witaminy A) z produktów o podobnym składzie, ale na przykład wegańskich alternatyw.

Produkty mleczne są najlepszym źródłem wapnia dla ludzi. Wapń w mleku i produktach mlecznych jest wchłaniany w większym procencie niż z produktów pochodzenia roślinnego. Dlatego produkty mleczne nadal powinny być uważane za lepsze źródła wapnia.

W organizmie człowieka z nietolerancją laktozy enzym laktaza wytwarzany zwykle w jelicie cienkim jest z natury nieobecny lub upośledzony (pierwotna wrażliwość na laktozę), czasem jest to problem jelitowy spowodowany leczeniem antybiotykami (wtórna nietolerancja laktozy). W wyniku spożycia mleka następują ostre objawy brzuszne. Nietolerancja laktozy występuje u dwóch trzecich światowej populacji. Nietolerancję laktozy można udowodnić za pomocą testu oddechowego wodoru, pomocne są też badania krwi i kału. Można ją leczyć dietą o niskiej zawartości laktozy lub bez laktozy, zastąpieniem enzymu laktazy lub leczeniem choroby podstawowej w przypadku wtórnej wrażliwości na laktozę.

Wśród lekarzy często zdarza się, że pacjenci diagnozują u siebie chorobę bez potwierdzenia jej przez specjalistę, co może być niebezpieczne, ponieważ inne choroby mogą pozostać niezdiagnozowane. Ważne jest, aby podkreślić, że różne objawy żołądkowo-jelitowe można uznać za wyjątkowo częste w naszym społeczeństwie, a większość osób dotkniętych chorobą uważa, że główną przyczyną objawów jest mleko lub produkty mleczne. Może to stać się problemem zdrowia publicznego, jeśli zbyt wiele osób zdiagnozuje się jako nietolerujący laktozę, mimo że objawy większości z nich nie są związane z tą nietolerancją.

Grzegorz Mech

Business Development Manager w Panelu Gospodarstw Domowych GfK Polonia

Ile razy mieliśmy czy mamy do czynienia ze stwierdzeniem „Nie wyobrażam sobie życia bez...”? Bo „bez” oznacza, że czegoś nam brakuje. Czy aby na pewno? Przecież codziennie kupujemy produkty „bez”, a co więcej owego „bez” szukamy i uważamy za wskazane! Bez konserwantów, bez dodatku cukru, bez polepszaczy smaku, bez sztucznych barwników itp.

W kontekście zakupów nabiału najczęściej będziemy mówić o produktach bez laktozy (lactose free). Dla części nabywców będzie to oznaczało w pierwszej chwili gorszą alternatywę dobrego, „normalnego” nabiału. Dla innych kupowanie i spożywanie takich produktów wynika z konieczności, czyli z nietolerancji laktozy. Wielu konsumentów będzie postrzegać produkty bez laktozy jako zdrowsze, mniej kaloryczne, a więc lepsze.

Jak wygląda rynek tych produktów?

Produkty bez laktozy są kupowane przez ponad ¾ polskich gospodarstw domowych, a w ciągu ostatnich 12 miesięcy liczba nabywców wzrosła o prawie 5 punktów procentowych, co oznacza, że kategoria pozyskała bez mała 680 tys. nowych nabywców (nabywców rozumianych jako gospodarstwa domowe). Przeciętne gospodarstwo włożyło do swojego koszyka zakupowego produkty pozbawione laktozy prawie 11 razy w ciągu roku i wydało na nie ponad 76 złotych w tym okresie. Wydatek ten w stosunku do roku poprzedniego był wyższy o prawie 13 złotych, co oznacza 20% wzrost.

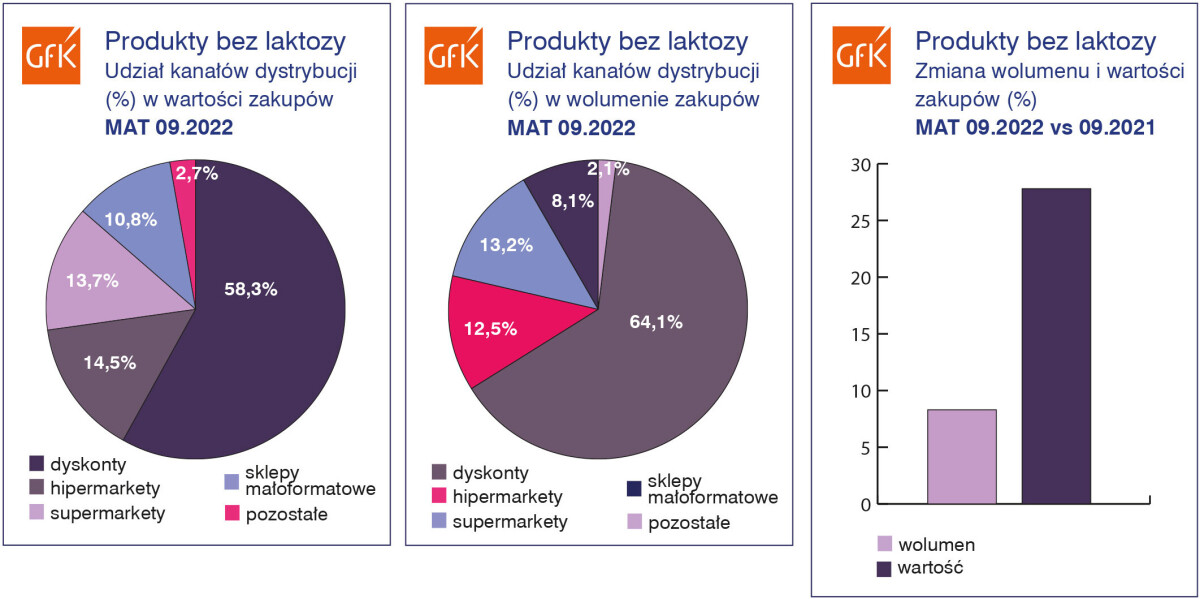

Polskie gospodarstwa domowe w ciągu ostatnich 12 miesięcy wydały łącznie na produkty „lactose free” ponad 801 mln zł, co oznacza wzrost w stosunku do analogicznego okresu rok wcześniej o prawie 28%. Obserwujemy także wzrost wolumenu zakupów kategorii, choć jest on znacznie wolniejszy niż wzrost wartości i wynosi nieco ponad 8% rok do roku. Ta dysproporcja wynika przede wszystkim z sytuacji makroekonomicznej i dynamicznego wzrostu inflacji obserwowanego od końca 2021 r., a co za tym idzie znacznego wzrostu cen. Jednocześnie należy zauważyć, że w tym samym okresie wolumen zakupów nabiału spadł o nieco ponad 4% przy jednoczesnym wzroście wartości o ok. 11%.

Pomimo dynamicznego wzrostu segmentu produktów bez laktozy nadal stanowią one niewielką część rynku nabiału. Udział segmentu wynosi nieco ponad 5% w ujęciu wolumenowym oraz prawie 4% wartościowo. Warto podkreślić, że ten udział nieznacznie wzrósł w stosunku do roku ubiegłego (ok. 0,5 p.p.).

Najważniejszym kanałem zakupów produktów bez laktozy są sklepy dyskontowe, które odpowiadają za ponad 64% wolumenu i ponad 58% wartości zakupów dokonywanych przez polskie gospodarstwa domowe. Kanał ten wybrało w ciągu ostatnich 12 miesięcy ponad 61% nabywców (penetracja dla kategorii), a to oznacza, że dyskonty zyskały w ciągu roku prawie 950 tys. nowych nabywców kategorii (penetracja wzrosła rok do roku o ok. 7 p.p.).

Sklepy wielkopowierzchniowe łącznie odpowiadają za prawie 90% wolumenu i ponad 85% wartości zakupów produktów bez laktozy dokonywanych przez gospodarstwa domowe.

Najważniejsze segmenty produktowe w kategorii „lactose free” to mleko – UHT i świeże, sery żółte, jogurty naturalne oraz (co wydaje się oczywiste) roślinne zamienniki nabiału. Segmenty te stanowią prawie 85% w ujęciu wartościowym i ponad 90% wolumenowo rynku produktów bezlaktozowych.

Wydaje się, że segment produktów bez laktozy będzie się rozwijał. Wskazuje na to zarówno obserwowany pozytywny trend, jak też zmiany w zachowaniach żywieniowych i rozwijający segment roślinnych zamienników nabiału. Prawdopodobnie jednak powodem/driverem rozwoju nie będą w głównej mierze kwestie medyczne związane z dietą wynikającą z nietolerancji laktozy, lecz szeroko rozumiane zachowania prozdrowotne konsumentów. Wskazują na to choćby główne powody spożywania produktów roślinnych/wegańskich wskazywane przez naszych respondentów. W odniesieniu do „serów” wegańskich (jeden z głównych segmentów w kategorii produktów bez laktozy) były to: chęć spróbowania nowości, są zdrowsze niż odzwierzęce i zawierają mniej tłuszczu. Te aspekty wskazywało ponad 20% respondentów każdy. Nietolerancję pokarmową / alergię wskazywało jako powód takiego wyboru tylko ok. 2% respondentów.

Jeżeli wybór pomiędzy nabiałem „normalnym” a „bez laktozy” jest rzeczywiście wyborem, a nie koniecznością z powodów medycznych, należy się z tego cieszyć. I smakować wybrane produkty! Zatem udanych wyborów konsumenckich, czego sobie i Państwu życzę!

Dane zakupowe z Panelu Gospodarstw Domowych GfK Polonia (zakupy gospodarstw domowych dokonywane na swoje potrzeby, tzn. przynoszone do domu) oraz raportu GfK Polonia „Białe jest białe. Rynek i nabywcy nabiału i roślinnych zamienników nabiału”