Sery żółte: Ludzie chcą dziur w serze

Powyższy tytuł w skrócie tłumaczy to, czego konsumenci poszukują stojąc przed półką z serami. Dziury to kwintesencja sera i jego jakości. I wszystko wskazuje na to, ze popyt na sery tego typu rośnie. Ale starzy weterani (gouda i edamski) pozostaną już na zawsze tuzami tego rynku. Chyba że producenci znów popsują ich jakość.

Oczyszczanie szeregów

Wakacyjne miesiące oraz początek września przyniosły łowcom okazji niemały łup. Ser edamski za 9,99 zł/kg, salami za 13,99 zł/kg, ementaler i królewski za 14,99 zł/kg. To były wielkie okazje w sieciach Real i Tesco. Duże przeceny objęły także inne gatunki serów, które zwykle można kupić tylko za powyżej 20 zł/kg. O ile pozwala to sieciom zwiększać sprzedaż i „stopować inflację”, o tyle mleczarnie liczą straty. Ta tragiczna sytuacja niesie jednak jeden korzystny czynnik: zmusza do konsolidacji, szukania efektów synergii oraz prowadzi do wypadania z rynku tych, którzy najczęściej fałszowali produkty, by utrzymać się na powierzchni.

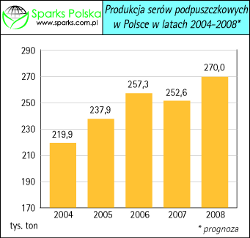

Co jednak było powodem tej obniżki cen? Zdaniem agencji Sparks Polska w 2008 r. możemy oczekiwać wyprodukowania 270 tys. ton serów podpuszczkowych. To o 7% więcej niż w ubiegłym roku. Przy niekorzystnych warunkach międzynarodowej wymiany handlowej mieliśmy do czynienia nadpodażą na krajowym rynku, co prowadziło do deprecjacji cen serów w sklepach. Ale nawet mimo tego, zapasy w mleczarniach za I kwartał 2008 roku wzrosły o 33% (wobec analogicznego okresu 2007 roku), a II kwartał 2008 roku przyniósł dalszy wzrost zapasów, do 44%!

Starcie gigantów w tle

Na razie giganci rodzimego rynku, czyli: Mlekovita (GK), Mlekpol (SM) oraz Grupa Polmlek, powiększają swój udział rynkowy. Dotyczy to zwłaszcza sprzedaży serów konfekcjonowanych, ale także w blokach, które dopiero na stoisku serowym są konfekcjonowane. Szczególnie duży wolumen sprzedają tu Mlekovita (GK), Ostrowia (MSM), Arla Foods, Grupa Polmlek, Mlekpol (SM), Spomlek (SM), Włoszczowa (OSM), Ryki (OSM). W tle znajdujemy także Sierpc (OSM) i Kosów Lacki (OSM),

Na półce z produktami plasterkowanymi i kawałkami najlepiej reprezentowani są Mlekovita (GK), Hochland Polska, Mlekpol (SM) i Grupa Polmlek. Półkę z plastrami uzupełniają sery ze spółdzielni Spomlek (SM), Bongrain Polska, Łowicz (OSM), Włoszczowa (OSM), a także Lactalis Polska. Firmy te stawiają sobie jako cel obecność we wszystkich kanałach dystrybucji: sieciach, małych i średnich sklepach, hurtowniach tradycyjnych i nowoczesnych. Wszyscy z wymienionych prowadzą aktywną działalność eksportową.

Wielu innych, mniejszych producentów nie jest w stanie sprostać wymogom towarzyszącym wejściu na półki w sieciach (skala dostaw, wielkość opłat) i dlatego koncentrują się na sprzedaży do hurtowni, lokalnych sieci i handlu tradycyjnego, który stopniowo traci na wartości sprzedaży. Część z nich prowadziła również eksport, ale w związku z małą skalą produkcji nie była w stanie osiągnąć zadowalającej rentowności przy tak niskim kursie euro. Dlatego można pokusić się o stwierdzenie, że ta grupa pełni już tylko rolę statystów na rynku, o który walczą wymienieni na wstępie.

Duzi coraz więksi, mali jeszcze mniejsi

Jak szacuje Forum Mleczarskie Handel czołówka sprzedaży na rynku detalicznym nie uległa zmianie od 2007 roku. Numerem 1 pozostaje Mlekovita (GK), której udział w rynku powinien sięgnąć z końcem 2008 r. około 26%. W naszej opinii wynik ten będzie rezultatem przede wszystkim stałej obecności w mediach i promowania serów w plastrach, gdzie dzięki połączeniu wysokiej jakości i akceptowalnej ceny, produkty firmy Mlekovita (GK) szybko zdobywają klientów.

W porównaniu do 2007 roku poprawi się w 2008 roku udział rynkowy firmy Mlekpol (SM). Wynikać to będzie z m. in.: z przejęcia mleczarni Somlek (SM) oraz Rolmlecz (RSM). Udziały mleczarni Somlek (SM) i Rolmlecz (RSM) – choć wydają się na pierwszy rzut oka niewielkie – to w sumie powiększają i tak rosnący udział mleczarni Mlekpol (SM). Poza tym dochodzą inne korzyści; wiano mleczarni Somlek (SM) to innowacyjność tej podlaskiej mleczarni i – powiedzmy to otwarcie – dość istotna pozycja na krajowym rynku mleczarskim. Rolmlecz (RSM) to oprócz przebrzmiałych snów o potędze także bliskość chłonnego rynku warszawskiego i licząca się rzesza klientów, którzy mimo radykalnie niskich cen produktów firmy Rolmlecz (RSM) generują znaczące przychody ze sprzedaży. Dzięki temu posunięciu Mlekpol (SM) powinien osiągnąć pułap 18% rynku.

Na trzecim miejscu wciąż plasuje się Grupa Polmlek, która zbliża się do poziomu 10%. Z punktu widzenia rywalizacji na rynku serowym bardzo znacząca jest próba mariażu Grupy Polmlek z mleczarnią Ostrowia (MSM), która po zyskownych latach z połowy dekady coraz bardziej odczuwa „odcinanie” rynków zagranicznych i niskie ceny na krajowym rynku. Realizowana strategia akceptacji niskich cen ma przecież swoje ograniczenia nawet w firmie Ostrowia (MSM).