Sery topione: Topione znów cenione

Przeglądając półkę sklepową, wyraźnie widać, że producenci odrobili lekcję z przeszłości i bardzo się starają, by ich produkty spełniały w jak największym stopniu współczesne wymagania rynku. Sery topione są coraz bliższe pojęciu czystej etykiety, a strona graficzna ich opakowań zwraca uwagę. Firmą, która wyznaczyła trendy i nadaje od lat impuls kategorii serów topionych, jest Hochland Polska. To na niej spoczywa ciężar rozwoju kategorii. Od lat prowadzi konsekwentnie kampanie wspierające sprzedaż serów topionych. Szczególnie wartościowymi aktywnościami były: komunikowanie konsumentom naturalności i wysokiej jakości produktów (Hochland Polska), eliminacja konserwantów, sztucznych barwników, stabilizatorów (Hochland Polska, Sertop, Lactima). Ważne było podkreślenie walorów naturalności i smakowitości w kampanii Hochland Naturalnie, że pyszny! Firma starała się kojarzyć elementy takie jak rodzinna atmosfera, ciepłe, pozytywne emocje ze spożywaniem serów. Zwraca też uwagę odcinanie się od dotychczasowego, uznawanego za niekorzystne nazewnictwa „ser topiony”.

Argumentem ważnym i cenionym w handlu serami topionymi jest długi termin przydatności do spożycia. Sam handel jednak w różnym stopniu odpowiada za sprzedaż serów topionych. Wraz z coraz większą liczbą placówek dyskontowych rośnie sprzedaż realizowana przez ten kanał sprzedaży, który wynosi dziś około 50% wolumenowo (dane: GfK Polonia). Za 33% wolumenu sprzedaży odpowiadają super- i hipermarkety. Tradycyjny handel to zaledwie 15% masy towarowej. Popularność kanału nowoczesnego przekłada się także na znaczący wolumen produktów marki własnej (obecnie 40%) w sprzedaży ogółem. Obecna powściągliwość i skrajna ostrożność konsumentów podczas zakupów każą sądzić, że choć rewolucji na korzyść serów topionych nie będzie, wolumen marek własnych w segmencie wzrośnie.

Argumentem ważnym i cenionym w handlu serami topionymi jest długi termin przydatności do spożycia. Sam handel jednak w różnym stopniu odpowiada za sprzedaż serów topionych. Wraz z coraz większą liczbą placówek dyskontowych rośnie sprzedaż realizowana przez ten kanał sprzedaży, który wynosi dziś około 50% wolumenowo (dane: GfK Polonia). Za 33% wolumenu sprzedaży odpowiadają super- i hipermarkety. Tradycyjny handel to zaledwie 15% masy towarowej. Popularność kanału nowoczesnego przekłada się także na znaczący wolumen produktów marki własnej (obecnie 40%) w sprzedaży ogółem. Obecna powściągliwość i skrajna ostrożność konsumentów podczas zakupów każą sądzić, że choć rewolucji na korzyść serów topionych nie będzie, wolumen marek własnych w segmencie wzrośnie.

Sery topione dzieli się na dwie grupy: czyste (np. ementaler) i z dodatkami smakowymi. W zależności od zawartości tłuszczu wyróżniamy sery topione kremowe 27% tłuszczu (czyli 60% w suchej masie), tłuste 16% tłuszczu (40% w s.m.) oraz półtłuste – 7% tłuszczu (20% w s.m.). W grupie produktów smakowych najmocniejszą pozycję zbudowały sery z szynką, papryką, pieczarkami i szczypiorkiem. Popularne są również smaki śmietankowe i z grzybami. W grupie produktów czystych prym wiodą gouda, ementaler, cheddar, tylżycki.

Nacisk na niską cenę, rozwój sieci placówek dyskontowych zepchnęły do defensywy wiele innych formatów sprzedaży. Bliskość konsumentowi, obecność na wszystkich nowych osiedlach mają tu kolosalne znaczenie. Sprzyja im odczuwana przez konsumentów inflacja, która stała się tematem numer 1 nie tylko serwisów informacyjnych, ale i rozmów sąsiedzkich. Szczególnie odczuwalna była inflacja w obszarze żywności, która ponownie zaostrzyła podziały społeczne na lepiej i gorzej uposażonych. Sery topione jako segment produktów bardziej ekonomicznych w naturalny sposób stały się obszarem zainteresowania podczas wszelkiego typu wyjazdów: urlopowych, wycieczek i wypadów za miasto. Dotyczy to produktów hermetycznie zamykanych przeznaczonych dla konsumentów młodych i nowoczesnych. Produkty w bloczkach trafiają w gusta i potrzeby zarówno osób eksperymentujących kulinarnie, jak i tradycjonalistów korzystających z produktów topionych. Dla konsumentów nabywających te wyroby z powodów ekonomicznych nie ma znaczenia, że opakowanie jest nieporęczne, a sam produkt jest mało atrakcyjny wizualnie. Takimi konsumentami serów topionych w bloczkach pozostają częściej osoby starsze.

Aneta Będkowska

Aneta Będkowska

Marketing Manager w Sertop

Sery topione to nadal jedne z częściej kupowanych produktów, idealnie wpisujących się w aktualne trendy rynkowe. Są obecne w polskich domach od ponad pół wieku, przez co są dobrze rozpoznawalne na sklepowych półkach, także ze względu na formę opakowania oraz zastosowaną szatę graficzną. Produkty te nie poddają się trudnym czasom ani żadnym modom żywieniowym. Można powiedzieć, iż wręcz ułatwiają dostosowanie się do aktualnej sytuacji. Warto pamiętać, że są to produkty, po które chętnie sięgamy przy przygotowywaniu śniadania w domu czy też na wynos. Serek topiony na kanapce może zastąpić masło, a dodatek świeżych warzyw czy pysznej wędliny nadaje mu nowy wymiar. Szeroka gama smakowa tych produktów daje wiele możliwości kulinarnych nie tylko w domu. Przykładowo znajdują zastosowanie także w małych, osiedlowych sklepach spożywczych, które dla swoich klientów przygotowują gotowe bułki właśnie z serkiem topionym i różnymi dodatkami jako gotowe śniadania dla osób zabieganych. Nadal największą popularnością cieszą się tradycyjne smaki serków: z dodatkiem szynki, szczypiorku czy słonecznika. Ze smaków czystych, bez dodatków, na pierwszym miejscu jest najchętniej kupowany serek Złoty Ementaler. Z pewnością moda na polskie i dobre jakościowo produkty to trend perspektywiczny i warto się go trzymać.

Wśród odbiorców serów plasterkowanych najczęściej znajdujemy osoby młode, dobrze wykształcone oraz ceniące wygodę opakowania. W tej grupie najczęściej spotykamy młode matki, które plasterki serka topionego mogą położyć na kanapce dziecka idącego do szkoły lub na śniadanie. To właśnie troska o najmłodszych, wysoką jakość produktów oraz bezpieczeństwo stanowi o wyborze konkretnych marek serków plasterkowanych w sklepie.

Dostawcy serów topionych w Polsce to:

Dostawcy serów topionych w Polsce to:

- Bel Polska: marka Krówka Śmieszka,

- Hochland Polska,

- Lactima,

- Grupa Mlekovita: marka Mazowiecki,

- Mlekpol (SM): marki Mlekpol i Kurpianka,

- Sertop.

W Polsce sery topione są lubianym i popularnym produktem zarówno w handlu, jak i w gronie konsumentów. To szybkie przekąski i łatwe do zastosowania produkty do smarowania pieczywa. Ale nową szansą jest ich aplikacja do kulinariów. Można je stosować jako niedrogie elementy podkreślające smak wielu potraw. Co więcej, dzięki postępowi technologicznemu i działaniom marketingowym producenci podkreślają jakość składników i krótką etykietę. Rynek jest już podzielony, rozwój rynku wszedł na nowy poziom.

Grzegorz Mech

Grzegorz Mech

Business Development Manager w GfK Polonia Consumer Panels & Services

Usłyszałem ostatnio w porcie na Mazurach rozmowę dwóch młodych osób opowiadających sobie dowcip: „Jak nazywa się ser wyrzucony za burtę? – pyta kolega kolegę. – Ser topiony – odpowiada drugi...”.

Dla mnie ser topiony to jeden z tych produktów, które wspominam wręcz z rozrzewnieniem z wyjazdów turystycznych w dawno minionych latach szkolno-studenckich, razem z mielonką turystyczną, paprykarzem szczecińskim czy jajkami na twardo. To symbole tamtych czasów, bez których nie sposób było wyobrazić sobie żadnego obozu, biwaku czy rajdu.

W ciągu ostatnich 12 miesięcy sery topione znalazły się w koszyku zakupowym 3/4 polskich gospodarstw domowych, co oznacza ponad 10 mln nabywców. Przeciętnie każdy z nich wydało na zakup kategorii prawie 46 zł i kupił ok. 1,7 kg sera topionego. Polscy konsumenci w ubiegłym roku kupili łącznie ponad 16,5 tys. ton i wydali na zakupy w tej kategorii ponad 454 mln zł. Warto wspomnieć, że mówimy o zakupach dokonanych przez polskie gospodarstwa domowe na swoje potrzeby. Rzeczywista wartość i wolumen rynku są wyższe, jeśli weźmiemy pod uwagę zakupy dokonywane przez turystów, zakupy na potrzeby konsumpcji poza domem, w czasie urlopu, wyjazdów itd.

Sery topione znalazły się w koszyku zakupowym statystycznego Kowalskiego 8 razy w ciągu roku. Jednorazowy zakup to średnio 0,2 kg (nieco ponad 1 opakowanie) i wydatek prawie 6 złotych. Zaobserwowaliśmy zmniejszenie się intensywności zakupów kategorii w porównaniu z okresem wcześniejszym. Niższa jest zarówno częstotliwość dokonywania zakupów, jak również wolumen przypadający na akt zakupu.

Podobnie jak w większości kategorii spożywczych obserwujemy w ostatnim roku zmniejszenie się wolumenu dokonywanych zakupów przy jednoczesnym wzroście ich wartości. Jest to związane z rosnącymi cenami w wyniku dynamicznie rosnącej inflacji i kosztów produkcji. Warto także zauważyć, że w ciągu ostatnich 12 miesięcy kategoria straciła ok. 270 tys. nabywców (gospodarstw domowych) – w porównaniu z ubiegłym rokiem spadek penetracji kategorii wyniósł ok. 2 p.p.

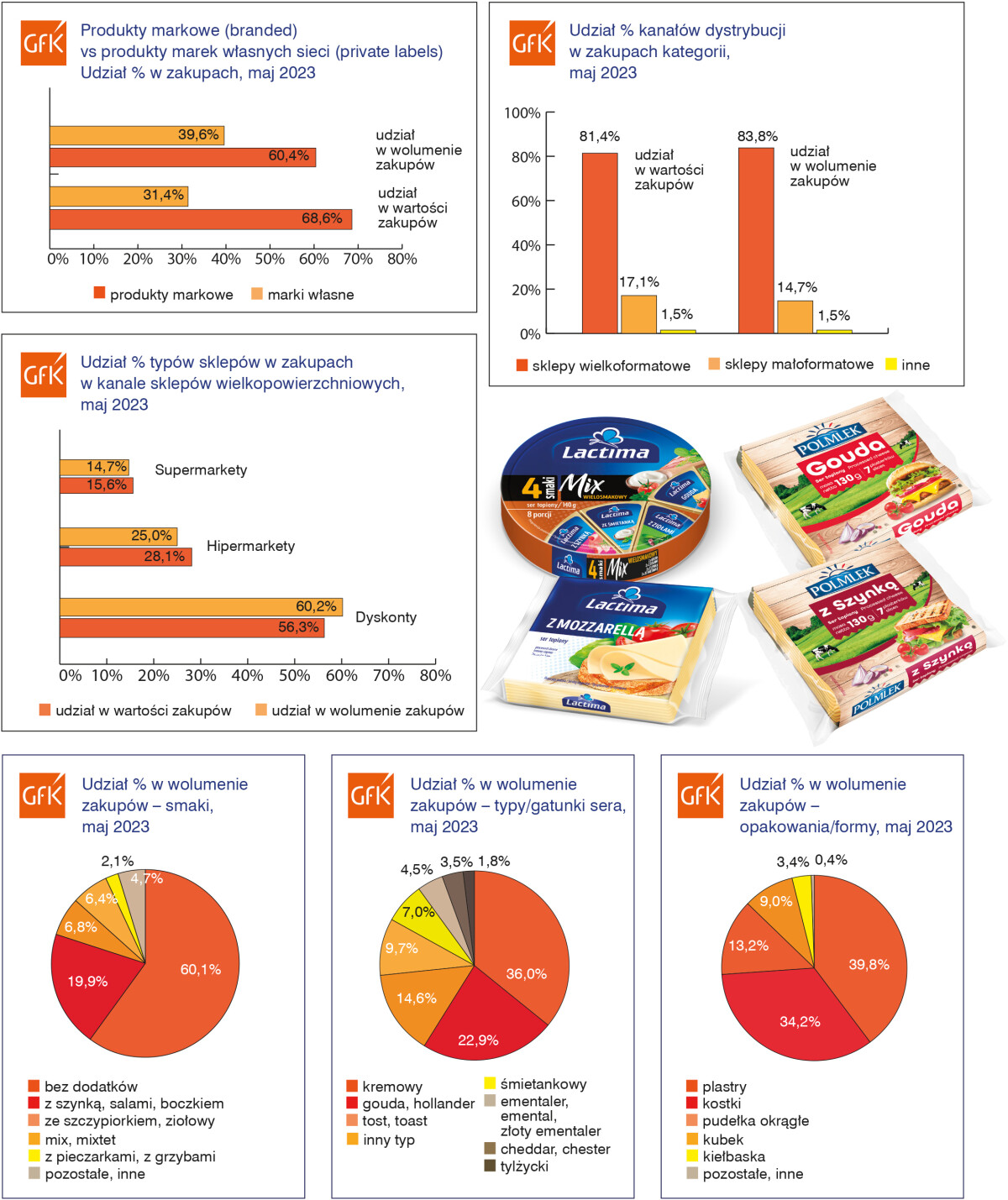

Kategoria serków topionych to przede wszystkim produkty „branded” – produkty marek producenckich, które stanowią ponad 60% w ujęciu wolumenowym i bez mała 70% wartościowo w ostatnim analizowanym okresie. Głównymi beneficjentami jest dwoje zdecydowanych liderów kategorii – sieć Biedronka w segmencie produktów private label oraz Hochland wśród produktów markowych.

Najważniejszym kanałem dystrybucji w zakupach kategorii są sklepy wielkopowierzchniowe, odpowiadające za ponad 80% rynku wartościowo i wolumenowo. Sklepy małoformatowe (tzw. tradycja) stanowią ok. 1/6 rynku.

Wśród sklepów wielkopowierzchniowych największe udziały rynkowe mają dyskonty – ponad 60% w ujęciu wolumenowym oraz ponad 55% wartościowo w odniesieniu do całego kanału.

Nabywcy serków topionych mają do wyboru szeroką gamę produktów: różne gatunki sera, warianty smakowe czy rodzaje opakowań.

Pomimo tego największy udział w wolumenie zakupów mają serki bez dodatków, stanowiące ponad 60% zakupów kategorii. Serki o smakach „mięsnych” (szynka, salami, boczek) zajmują drugie miejsce (ok. 20% udziałów), a za nimi plasują się serki ziołowe / z dodatkiem szczypiorku i miksy (różne smaki), mające po nieco ponad 6% udziałów.

Jeżeli chodzi o preferowane gatunki czy typy sera, najpopularniejszy jest serek kremowy (ponad 1/3 wolumenu zakupów dokonywanych przez polskie gospodarstwa domowe), a potem serki typu gouda /hollander oraz serki określane jako toast/tost. Producenci używają w nazwach swoich produktów zarówno gatunków sera, jak też określeń związanych z konsystencją czy zastosowaniem.

Analizując najpopularniejsze formy występujące w kategorii serków topionych, dochodzimy do dość zaskakujących wniosków: największe udziały w wolumenie zakupów mają plastry (prawie 40%), a dopiero na drugim miejscu znajdują się tak typowe i obecne „od zawsze” kostki (udziały nieco ponad 34%).

Podsumowując: kategoria serków topionych, mówiąc kolokwialnie ma się dobrze. Są one kupowane przez dużą, stabilną liczbę nabywców. Bardzo silną pozycję mają produkty markowe, tym samym jest to dobra sytuacja dla producentów zainteresowanych rozwojem swojej marki. Oferta asortymentowa jest zatem szeroka i różnorodna. Niewielkie spadki wolumenu zakupów oraz mniejsza intensywność zakupów wydają się być po części pochodną niełatwej sytuacji ekonomicznej i rosnących cen. Zaryzykowałbym jednak stwierdzenie, że przyszłość kategorii powinniśmy widzieć w pozytywnym świetle.

Dane zakupowe z Panelu Gospodarstw Domowych GfK Polonia

Dane zakupowe z Panelu Gospodarstw Domowych GfK Polonia

(zakupy dokonywane przez polskie gospodarstwa domowe na swoje potrzeby, tzn. przynoszone do domu).