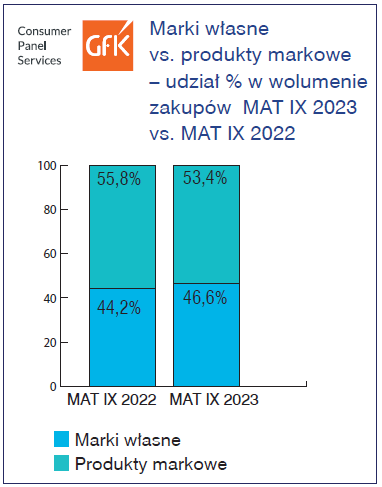

40% zakupów jogurtów naturalnych stanowią marki własne

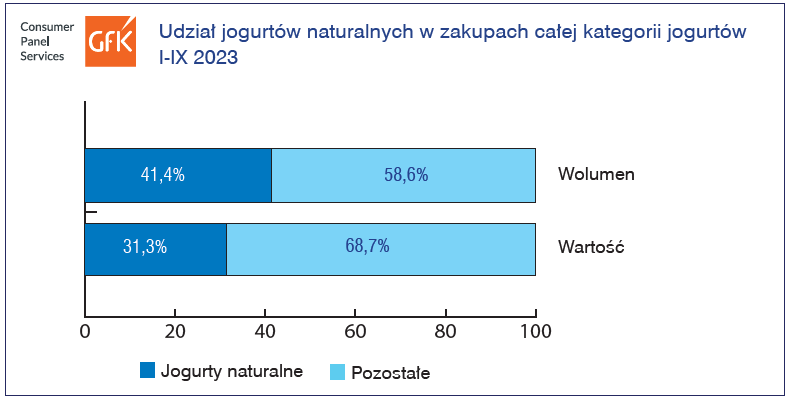

Poprosiliśmy Grzegorza Mecha, Business Development Managera, Consumer Panel Services GfK o dodatkowe informacje o specyfice segmentu jogurtów naturalnych dla Forum Mleczarskiego Handel. – W ciągu pierwszych dziewięciu miesięcy 2023 r. zdecydowanie dominującym segmentem w kategorii jogurtów naturalnych były jogurty łyżeczkowe, stanowiące ponad 96% wartości i wolumenu zakupów. Jogurty do picia stanowiły w jogurtach naturalnych tylko nieco ponad 3% rynku. W całej kategorii jogurtów duże znaczenie mają produkty marek własnych detalistów, stanowiące ponad 40% wolumenu zakupów kategorii.

– Co więcej, znaczenie marek własnych w zakupach kategorii dokonywanych przez polskie gospodarstwa domowe rośnie – w porównaniu z rokiem ubiegłym udział marek własnych wzrósł o ok. 2,5 p.p. Istotnym czynnikiem w podejmowaniu decyzji zakupowych w niełatwej sytuacji ekonomicznej jest cena. Warto tutaj zwrócić uwagę, że w kategorii jogurtów produkty marek własnych zdrożały mniej niż produkty markowe (+19% vs. +21%). Spowodowało to, że relacja ceny produktów private label w stosunku do produktów branded jest jeszcze korzystniejsza. W 2022 r. średnia cena jogurtów marek własnych wynosiła ok. 85% ceny produktów markowych, a w roku 2023 jest to ok. 83%. Niby niewiele, ale jednak – zwrócił uwagę nasz rozmówca.

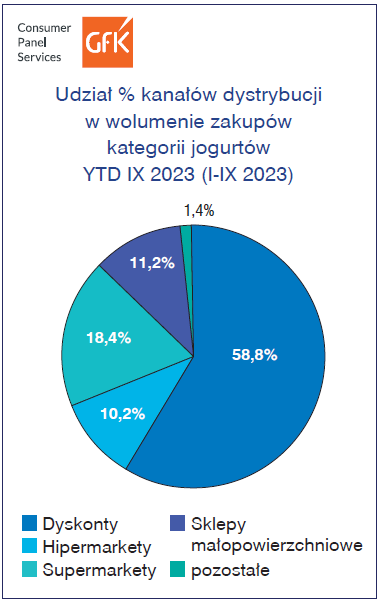

– Głównym kanałem zakupowym kategorii jogurtów są sklepy wielkopowierzchniowe, odpowiadające łącznie za prawie 90% wolumenu zakupów kategorii, a wśród nich dyskonty, których udział wynosi niemal 60%. Sklepy małopowierzchniowe stanowią nieco ponad 10% rynku. Podsumowując, można stwierdzić, że kategoria jogurtów naturalnych ma się dobrze – pozyskuje nowych nabywców, a kupujący kupują więcej i częściej. Wydaje się, że kierunkiem rozwoju kategorii jest poszukiwanie nowych produktów, na co wskazuje choćby sukces rynkowy skyru oraz bardzo mocna pozycja jogurtu greckiego, który jeszcze nie tak dawno był „nowością” w ofercie rynkowej – dodał Grzegorz Mech Business Development Managera, Consumer Panel Services GfK

Dane zakupowe Consumer Panel Services GfK (8 tys. gospodarstw domowych, próba reprezentatywna dla populacji 13 658 tys. gospodarstw domowych w Polsce wg GUS, zakupy dokonywane przez polskie gospodarstwa domowe na swoje potrzeby, tzn. przynoszone do domu).