GfK Polonia: Sklepy wielkopowierzchniowe sprzedają ponad 85% serów kozich

© gfk polonia

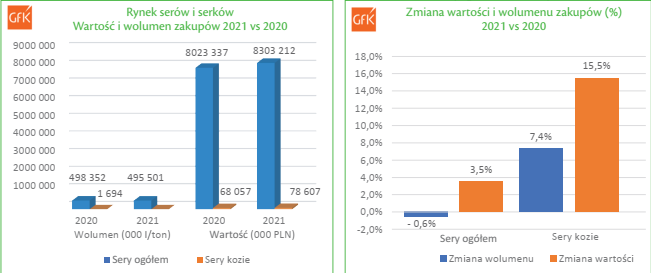

– W 2021 r. cały rynek serów (sery żółte/twarde, twarogi, serki wiejskie, serki do smarowania, sery pleśniowe) był wart ponad 8,3 mld złotych (wartość zakupów dokonanych przez polskie gospodarstwa domowe na swoje potrzeby, tzn. przyniesione do domu) – mówi Grzegorz Mech, Business Development Manager w Panelu Gospodarstw Domowych GfK Polonia. – Gospodarstwa domowe kupiły łącznie ponad 495 tys. ton serów i serków. Sery kozie w zakupach całej kategorii stanowiły niecałe 0,4% w ujęciu wolumenowym i nieco ponad 0,9% wartościowo. Warto w tym miejscu odnotować, że znaczenie segmentu serów kozich rośnie rok do roku – w 2020 r. było to nieco ponad 0,3% wolumenowo i 0,8% wartościowo.

– Cała kategoria serów, choć kupowana przez praktycznie wszystkie gospodarstwa domowe w Polsce (ponad 99,8% gospodarstw domowych dokonało zakupu kategorii w 2021 r.), odnotowała niewielki spadek w ujęciu wolumenowym (-0,6%), przy jednoczesnym wzroście wartości zakupów (+3,5%). Segment serów kozich w takim ujęciu poradził sobie zdecydowanie lepiej niż kategoria, odnotowując ponad 7% wzrost wolumenu zakupów i ponad 15% wzrost w ujęciu wartościowym – wylicza nasz rozmówca.

– W 2021 r. sery kozie kupiło prawie 17,5% polskich gospodarstw domowych (wzrost o ok. 0,35 pp. w stosunku do 2020 r., co oznacza ponad 50 tys. nowych nabywców), kupując średnio ponad 3,5 razy w analizowanym okresie. Przeciętnie gospodarstwo domowe kupiło prawie 0,8 kg serów kozich, wydając na ten cel ponad 33 zł. O ile nie zaobserwowaliśmy wyraźnego wzrostu wolumenu zakupów na gospodarstwo (+5%), o tyle wydatki kupującego gospodarstwa na sery kozie wzrosły o ponad 13%, co jest związane ze znaczącym wzrostem cen. Jednorazowo kupowaliśmy ok. 0,2 kg (wolumen na akt zakupu) i wydawaliśmy prawie 9,4 zł (wydatek na akt zakupu) na sery kozie – obliczyli analitycy GfK.

– Najważniejszym kanałem dystrybucji dla segmentu serów kozich są dyskonty, odpowiadające za prawie 60% rynku, zarówno w ujęciu wolumenowym jak też wartościowym. Na drugim miejscu znajdują się hipermarkety z udziałami na poziomie 20%, a za nimi supermarkety stanowiące ok. 10% rynku. Sklepy wielkopowierzchniowe odpowiadają za sprzedaż ponad 85% rynku serów kozich w Polsce. Ponad 85% rynku serów kozich to produkty pakowane (w ujęciu wartościowym). Najpopularniejszą formą w segmencie serów pakowanych są plastry stanowiące ponad 1/3 zakupów – ustaliła GfK Polonia.

– Warto także zauważyć, że w przeciwieństwie do wielu kategorii spożywczych, sery kozie to domena produktów markowych – ok. 98% zakupów dokonywanych przez gospodarstwa domowe to produkty markowe (w ujęciu wartościowym). Spośród produktów markowych najpopularniejsze (największa liczba nabywców) są sery kozie Agro-Danmis Gramowscy, Savencia i Euroser, zaś w przypadku marek własnych detalistów – produkty Biedronki i Lidla – wynika z badań agencji badawczej.

– Najważniejszym segmentem w kategorii serów kozich są sery twarde, stanowiące prawie połowę zakupów kategorii w ujęciu wartościowym. Na drugim miejscu są kozie serki do smarowania, a zaraz po nich kozie sery twarogowe – dodaje nasz rozmówca.