Tłuszcze: Narodziny giganta

W segmencie tłuszczów do smarowania i smażenia powstaje sytuacja, w której Grupa Bunge (Kruszwica ZT wraz z ZPT Warszawa i przejętymi wcześniej strukturami Grupy Olvit) przystąpi do ostrej rywalizacji o rynek z firmą Unilever Polska. Ich udziały rynkowe w segmencie tłuszczów do smarowania i smażenia będą bowiem zbliżone. Można spodziewać się odświeżenia wizerunku marek i rozwoju produktów. Będzie to konieczne, bo rynek tradycyjnych margaryn i miksów słabnie.

Kruchy rynek

Badacze rynku mają odmienne zdanie co do stanu rynku. Nielsen wskazuje na nieznaczny spadek, inne agencje, tj. GfK, idą dalej, a ich dane interpretuje się jako zmierzch rynku tradycyjnych margaryn i miksów. Przyczyną tego stanu rzeczy są zachwiania cenowe na rynku nasion roślin oleistych, które wykorzystuje się do produkcji biopaliw. Skorelowanie ich cen z cenami ropy w sposób decydujący odbiło się na rentowności branży tłuszczowej i cenach produktów konsumenckich. Dlatego wartościowy wzrost sprzedaży nie ma nic wspólnego z dobrą marżą.

Swoistą odpowiedzią na ten stan rzeczy jest ucieczka niektórych firm w segment funkcjonalny. Te posunięcia miały charakter strategiczny, ale już wiadomo, że niektóre nie powiodły się. Część produktów funkcjonalnych zwyczajnie się nie sprzedała.

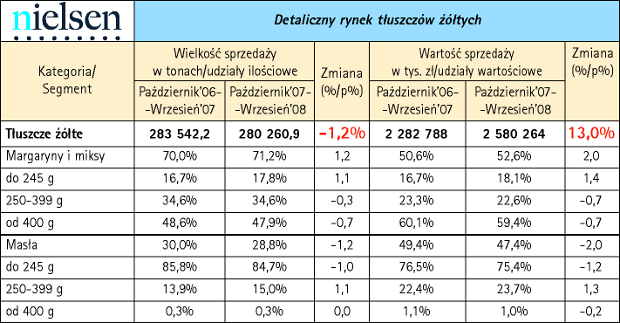

Pomimo dominacji margaryn, nietrudno zauważyć, że w odniesieniu do wartości, sprzedaż masła i margaryn zrównuje się, co świadczy o znacznych różnicach w cenach tych produktów. W porównaniu z ubiegłymi latami sytuacja dotycząca dystrybucji w handlu nowoczesnym wyraźnie się ustabilizowała. Według danych agencji Nielsen za okres VI 2007-V 2008, udział tego typu placówek w handlu tłuszczami żółtymi wynosi ponad 50%. Na znaczeniu powoli zyskuje kanał tradycyjny, w tym średnie i duże formaty sklepów spożywczych, które w porównaniu do roku ubiegłego zwiększyły sprzedaż o około 1 p%.

Rynek tłuszczów powoli konsoliduje się. Po zeszłorocznym przejęciu przez przedsiębiorstwo Kruszwica (ZT) firmy Olvit (ZPT), na początku 2009 r. dojdzie do sfinalizowania kolejnej konsolidacji, tym razem Kruszwica (ZT) przejmie ZPT Warszawa. Połączenie dwóch tak ważnych graczy w segmencie tłuszczów z pewnością spowoduje zmiany w tym segmencie i odświeżenie marek.

Coraz częściej margaryny do smażenia wytwarza się z oleju palmowego, który ze względu na skład chemiczny i stałą konsystencję nie musi być poddawany uprzedniemu uwodornieniu, aby stać się tłuszczem trwałym i wytrzymującym wysokie temperatury smażenia. Ze zdrowotnego punktu widzenia, taki produkt ma zdecydowaną przewagę nad innymi tłuszczami smażalniczymi.

Od kilku lat obserwuje się stabilizację w strukturze rynku tłuszczów żółtych, w której gros stanowią margaryny i miksy (71,2% w skali ilościowej i 52,6% w skali wartościowej), pozostałe udziały przypadają na masło.