Stada mleczne w UE zaczną się kurczyć, wydajność to skompensuje

Produkcja mleka w UE zbliża się do punktu zwrotnego w średnim okresie, w którym ciągły spadek pogłowia krów mlecznych nie będzie już równoważony wzrostem wydajności mlecznej. Produkcja mleka w UE będzie nadal napędzana przez rosnący wkład sektora w bardziej zrównoważone systemy rolnicze i żywnościowe, generując większą wartość dodaną w sektorze. Pomimo spadku skupu mleka, oczekuje się, że produkcja niektórych produktów mlecznych nadal będzie rosła (np. sera i serwatki w proszku), choć w wolniejszym tempie niż w przeszłości. Produkcja masła prawdopodobnie osiągnie ograniczony wzrost, podczas gdy odtłuszczone mleko w proszku pozostanie stabilne. Te zmiany są wspierane przez silny popyt krajowy i globalny na te produkty. Z drugiej strony będzie postępować spadek produkcji mleka spożywczego i pełnego mleka w proszku.

Przewiduje się, że spożycie produktów mlecznych w UE na mieszkańca pozostanie stabilne, ale zmiany stylu życia i rosnące wymagania zdrowotne mogą zwiększyć popyt na wzbogacone i funkcjonalne produkty mleczne, a także produkty mleczne o niższej zawartości tłuszczu i cukru. Oczekuje się, że całkowita wielkość eksportu produktów mlecznych z UE nieznacznie spadnie, co odzwierciedla zmianę w kierunku eksportu wyrobów o wyższej wartości dodanej.

Regionalne różnice w rozwoju produkcji mleka w UE są znaczne. W niektórych wschodnich krajach UE nadal istnieje potencjał kontynuacji trendu wzrostu produkcji mleka z ostatnich lat (np. Polska). Wiele innych krajów, które w przeszłości napędzały wzrost produkcji mleka w UE, osiągnie granice dalszych szybkich zysków w zakresie wydajności, a także będzie musiało stawić czoła ograniczeniom w zakresie przyczyniania się do bardziej ambitnych celów środowiskowych (na przykład w Holandii, Belgii i Danii). Produkcja mleka w UE w większym stopniu przyczyni się do realizacji celów zrównoważonego rozwoju środowiskowego.

Bardziej rygorystyczne krajowe polityki środowiskowe (np. polityki mające na celu redukcję nadmiernych emisji azotu) mogą dodatkowo nasilić kurczenie się stada mlecznego w UE (-11% do 2035 r. w porównaniu ze średnią z lat 2022–2024). Wraz z perspektywą spowolnienia wzrostu wydajności mlecznej, pula mleka dostępna dla przetwórstwa mleczarskiego pozostanie ograniczona. Wydajność mleczna może wzrosnąć o 0,9% rocznie do 2035 r., zwalniając do połowy tempa wzrostu obserwowanego w ostatniej dekadzie.

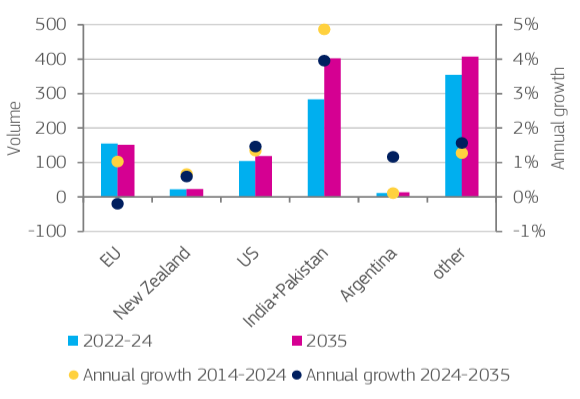

Globalny rynek mleczarski będzie się nadal rozwijał, a globalna produkcja mleka będzie rosła w podobnym tempie jak w ostatniej dekadzie (+1,8% rocznie). Jednak wzrost ten będzie napędzany w mniejszym stopniu przez tradycyjne kraje eksportujące, a w większym przez niektóre większe kraje konsumenckie, które mają zwiększyć swoje wysiłki, aby stać się bardziej samowystarczalnymi. Indie i Pakistan nadal są potęgą w globalnej podaży mleka, podczas gdy niektóre kraje azjatyckie i północnoafrykańskie również prawdopodobnie zwiększą swoją produkcję. Niemniej jednak dodatkowe moce produkcyjne w Afryce i Azji zostaną w większości wchłonięte przez rynki krajowe, a zatem globalny handel produktami mlecznymi nadal będzie odgrywał kluczową rolę w zaspokajaniu globalnego popytu (około 8% mleka pozostaje przedmiotem obrotu). Dynamiczny wzrost konsumpcji produktów mlecznych w Azji w przyszłości będzie w coraz większym stopniu napędzany przez Azję Południowo-Wschodnią, podczas gdy popyt importowy Chin prawdopodobnie przestanie rosnąć z powodu zwiększonej produkcji krajowej, spowolnienia wzrostu gospodarczego i starzenia się populacji.

UE utrzymuje swoją pozycję na światowych rynkach eksportowych: globalny import produktów mlecznych ma dalej wzrastać, ale oczekuje się, że tempo wzrostu nieco zwolni do 1,3% rocznie w latach 2024–2035 (mierzone w ekwiwalentach mleka), w porównaniu z 1,7% w ostatniej dekadzie. UE i Nowa Zelandia pozostaną dwoma największymi eksporterami produktów mlecznych na świecie, odpowiadając za około 46% światowego eksportu do 2035 r., a razem ze Stanami Zjednoczonymi za około 65%. Oczekuje się, że UE zorientuje swój portfel eksportowanych towarów na produkty o wyższej wartości dodanej. Przy tej zmianie wolumeny eksportu UE prawdopodobnie nie wzrosną (-0,2% rocznie do 2035 r.), chociaż wzrost wartości jest nadal możliwy (+0,4% rocznie).

Dalsze perspektywy zwiększenia produkcji mleka w Nowej Zelandii pozostają ograniczone ze względu na ograniczenia potencjału wzrostu wydajności mlecznej w systemach produkcji opartych na użytkach zielonych oraz względy środowiskowe niesprzyjające zwiększaniu pogłowia krów.

Produkcja w USA, która zmaga się z mniej rygorystycznymi ograniczeniami polityki ochrony środowiska, może zwiększyć swój udział w światowym eksporcie (20% udziału w światowym eksporcie w 2035 r. w porównaniu z 15% w latach 2022-2024). Argentyna prawdopodobnie wzmocni swoją pozycję jako ważny eksporter w Ameryce Południowej.