GfK: Spada wolumen zakupów serów kozich w Polsce

– Rynek serów w Polsce (rozumiany jako suma wszystkich rodzajów sera – serów świeżych, twardych, twarogowych, serków do smarowania, serów pleśniowych i zakupów gospodarstw domowych na swoje potrzeby, tzn. przynoszonych do domu) był wart ponad 8,1 mld zł w ciągu ostatnich 12 miesięcy (czerwiec 2021-maj 2022) – powiedział Forum Mleczarskiemu Grzegorz Mech, Business Development Manager w Panelu Gospodarstw Domowych GfK Polonia. – Sery były obecne w zakupach praktycznie każdego polskiego gospodarstwa domowego – zakupu kategorii dokonało ponad 99,7% gospodarstw domowych w Polsce, nabywając je prawie 68 razy w ciągu roku i wydając na nie w tym okresie prawie 640 zł. Całkowita wartość zakupów serów kozich w ciągu ostatnich 12 miesięcy (czerwiec 2021-maj 2022) wyniosła prawie 76,5 mln zł.

– Przeciętne gospodarstwo kupiło wówczas ¾ kg takich serów, a kategoria znalazła się w koszyku zakupowym średnio 3,5 raza, co oznacza, że była kupowana raz na ponad 3 miesiące. Na zakupy kategorii gospodarstwo wydało przeciętnie ponad 33,7 zł w ciągu roku – za jednym razem do koszyka trafiało nieco ponad 20 dag sera koziego, za który to zakup średnio płacono bez mała 10 zł. Wartość zakupów segmentu serów kozich dokonywanych w ciągu ostatniego roku przez polskie gospodarstwa domowe wzrosła o ok. 2,5% w porównaniu z analogicznym okresem rok wcześniej. Równocześnie widzimy dość znaczny spadek wolumenu zakupów (-6%) w tym czasie – wskazał Grzegorz Mech.

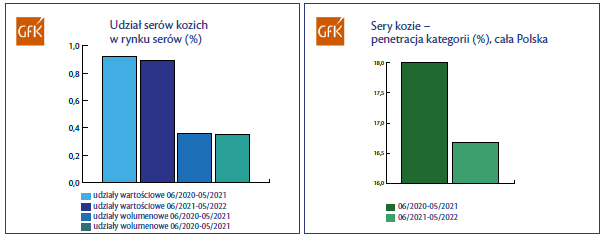

– Segment serów kozich w całej kategorii serów stanowi nadal niewielką część rynku – w ujęciu wolumenowym nieco ponad 0,4%, wartościowo prawie 1%. W ciągu ostatnich 12 miesięcy zaobserwowaliśmy niewielki spadek udziałów rynkowych serów kozich w zakupach serów w ogóle dokonywanych przez gospodarstwa domowe. Sery kozie znalazły się w menu prawie 17% polskich gospodarstw domowych, co w porównaniu z 18% rok wcześniej oznacza, że ponad 176 tys. gospodarstw domowych zrezygnowało (-1,3 p.p. yoy) z zakupów kategorii (zakupów rozumianych jako te, które zostały zrobione na swoje potrzeby i przyniesione do domu) – podał Business Development Manager w Panelu Gospodarstw Domowych GfK Polonia.

– Porównując wyniki segmentu serów kozich z całą kategorią serów, warto zwrócić uwagę na ponad 3,5% spadek wolumenu zakupów przy równoczesnym prawie 6% wzroście wartości zakupów. Wskazuje to jednoznacznie na znaczący wzrost cen. Sery kozie są obecne praktycznie we wszystkich segmentach produktowych w kategorii serów. Analizując sery kozie jako kategorię, największe udziały mają w niej sery świeże i sery twarde – zarówno w ujęciu wartościowym, jak też wolumenowym. W dalszej kolejności serki do smarowania pieczywa i sery pleśniowe. Struktura kategorii serów kozich w kontekście segmentów produktowych jest stabilna, nie obserwujemy w tym kontekście drastycznych zmian w ostatnim okresie.

– Nabywcy serów kozich to głównie gospodarstwa domowe prowadzone przez osoby starsze, w wieku 50 lat i więcej – ta grupa odpowiada za prawie 63% wolumenu zakupów segmentu. Z punktu widzenia cyklu życia gospodarstwa domowego głównymi nabywcami są tzw. puste gniazda i emeryci, którzy w ujęciu wolumenowym są odpowiedzialni odpowiednio za ponad 36% i ponad 55% zakupów dokonywanych przez gospodarstwa domowe. Spożywanie serów kozich/owczych deklaruje 37% respondentów. Co szczególnie ciekawe, 14% respondentów mówi, że sery tego rodzaju są spożywane przez dzieci – dodał Grzegorz Mech.

– Duże znaczenie w kategorii serów kozich mają produkty marek własnych detalistów, choć warto zauważyć sporą zmianę w tym zakresie, jaką zaobserwowaliśmy w ciągu ostatnich 12 miesięcy. Zdecydowanie wzrosło znaczenie produktów markowych, które w ujęciu wolumenowym stanowią już bez mała połowę rynku (wzrost udziałów o prawie 8 p.p. w stosunku do analogicznego okresu rok wcześniej). Ciekawe i dość zaskakujące wydaje się, że w kategorii serów kozich jedynie niecałe 21% produktów (w ujęciu wolumenowym) ma oznaczenie „bez GMO”, niecałe 8% „bez laktozy”, a informację o certyfikacji bio/eco/vege znajdziemy jedynie na niewiele ponad 5% produktów. Wydaje się, że producenci powinni zwrócić większą uwagę na informowanie nabywców o zaletach zdrowotnych swoich produktów – powiedział Manager GfK Polonia.

– Podsumowując, można stwierdzić, że ostatnie 12 miesięcy nie było dobre dla serów kozich: segment tracił na znaczeniu w zakupach całej kategorii serów, a dodatkowo zaobserwowaliśmy odchodzenie nabywców. Pozytywna informacja dla producentów jest taka, że na znaczeniu zyskują produkty markowe, co pozwala z umiarkowanym optymizmem patrzyć w przyszłość pomimo chwilowej recesji.

Źródła: dane zakupowe z Panelu Gospodarstw Domowych GfK Polonia (zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby, tzn. przynoszone do domu); dane z raportu GfK Polonia „Białe jest białe – rynek i nabywcy nabiału i roślinnych zamienników nabiału”.