Handel międzynarodowy: Handel po czesku

Walka o klienta prowadzona przez sieci handlowe w Czechach to walka o przetrwanie. Liczą się najsilniejsi. Na niewielkim rynku, zupełnie nieporównywalnym z polskim, trwa wojna, z której wyjdą zwycięsko tylko najwytrwalsi, gotowi przez lata czekać na zyski.

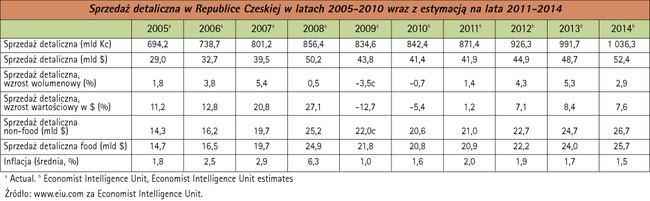

Ostatnie lata były dla czeskich detalistów okresem ciężkiej próby. Jak podaje firma konsultingowa PMR w całym okresie od września 2008 do sierpnia 2009, sprzedaż detaliczna w Czechach osiągała wartości ujemne (-8,4%, wg CSU, 2009), podczas gdy w Rumunii było to -12,2% (wg INSSE, 2009), a na Słowacji -9,6% (wg SUSR, 2009). Wskaźniki sprzedaży detalicznej wszystkich tych trzech państw charakteryzowały się wartościami ujemnymi przynajmniej od początku roku 2009 roku (odpowiednio wg CSU, INSS, SUSR, 2009, źródło: PMR). Według PMR na Słowacji rok 2009 był okresem bardzo ciężkim dla detalistów, co zaowocowało znaczącą liczbą bankructw i upadłości firm działających w tym segmencie. Natomiast czescy prywatni detaliści – pomimo spadku dynamiki rynku o około 10% – utrzymali zdobytą w poprzednich latach pozycję i z niecierpliwością oczekiwali poprawy koniunktury na przełomie 2009 i 2010 roku.

Według informacji Ambasady Polskiej w Pradze niewielki rynek oraz silna konkurencja wyznaczają specyfikę handlu detalicznego w Republice Czeskiej. Na porządku dziennym są wojny cenowe i oczywiste jest, że możliwości dalszej ekspansji wielkich centrów handlowych wygasły. Ekspansja hipermarketów i dyskontów tak charakterystyczna w okresie 2000-2005 przemieniła się w wojnę pomiędzy dyskontami i małymi hipermarketami oraz supermarketami. Jak podaje jeden z operatorów, Spar, hipermarkety są jednak wiodącym formatem handlowym w Republice Czeskiej.

Czechy są areną nieustannej fali konsolidacji, której ofiarą padły m.in.: Carrefour, Julius Meinl i Edeka. W 2004 r. Tesco przejęło 11 placówek od Carrefoura, a sieć Ahold przejąła w 2005 roku 53 placówki Julius Meinl, zwiększając liczbę swych sklepów do 250. W 2006 roku Czechy opuściła Edeka sprzedając 38 swoich sklepów. W kolejnych latach Rewe przejęła sieć Delvita należącą do belgijskiej sieci Delhaize, a w 2009 roku Rewe wchłonęła sieć Plus. W 2009 roku nastąpił także rebranding w sieciach należących do Aholda. Szyld Albert zastąpił logo Hypernova.

Wszyscy operatorzy jednomyślnie wskazują na generowanie strat wskutek bardzo wysokiej konkurencyjności i długiego horyzontu czasowego niezbędnego do uzyskania zysków.